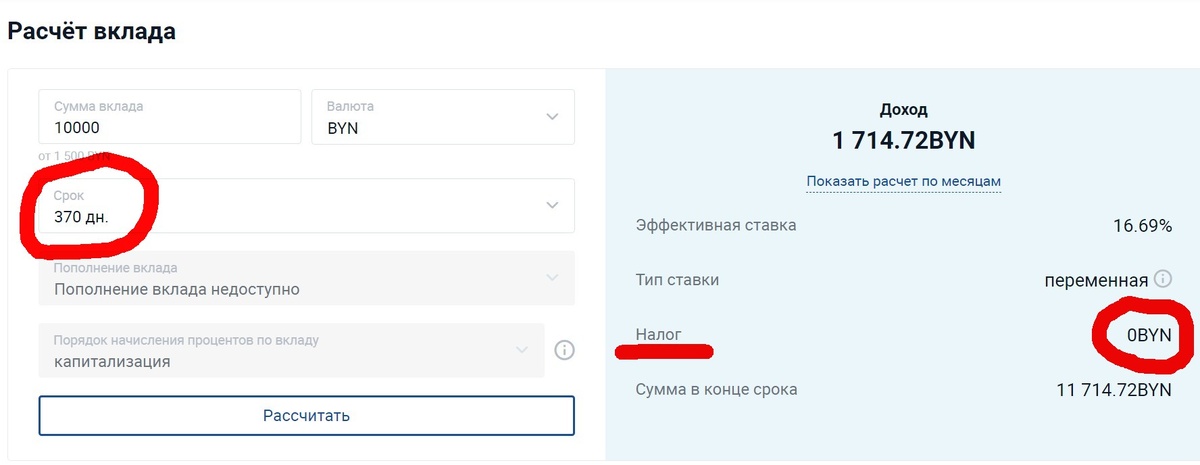

Почему в банках нет вкладов на один год, а есть вклады на 13 месяцев, 370 дней…

Вопрос. В каких случаях с доходов в виде процентов по банковским вкладам (депозитам) удерживается подоходный налог?

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРОВ БАНКОВСКОГО ВКЛАДА (ДЕПОЗИТА) ВСЕГДА УТОЧНЯЙТЕ У РАБОТНИКА БАНКА КАК БУДЕТ НАЧИСЛЯТЬ НАЛОГ НА ПРОЦЕНТЫ ПО ДЕПОЗИТУ.

Налог с процентов по вкладам в РБ начисляется (! по договорам заключённым с 1 апреля 2016 года):

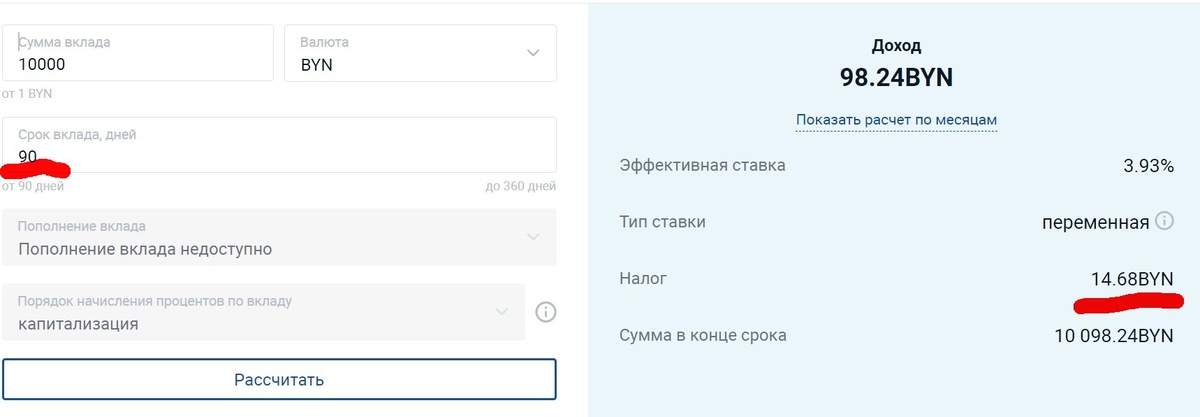

1. Если вклад в белорусских рублях хранился в банке менее одного года;

2. Если вклад в валюте хранился менее двух лет.

Определение сроков хранения

Начало срока:

- дата внесения в банк денег на депозит;

- дата внесения дополнительного взноса (в отношении этого дополнительного взноса).

Окончание срока.

- дата полного снятия средств;

- дата частичного снятия;

- изменение валюты вклада.

Даты выплаты процентов:

- зачисление на счет вкладчика;

- перечисление в оплату расчетных документов, представленных вкладчиком;

- либо использование в соответствии с указаниями вкладчика;

- выдача наличными денежными средствами вкладчику.

Вычеты и налоговые льготы

Вопрос (2025 г.). Я, не работающий пенсионер, получу доход от вклада, с которого предусмотрен подоходный налог. Имею ли я право использовать стандартный вычет на этот доход?

Ответ (2025 г). Да имеете право применить стандартные вычеты если представите в налоговую инспекцию ежегодную налоговую декларацию.

Граждане вправе представить налоговую декларации и применить любые вычеты стандартные, по строительству и приобретению жилья, по получению образования.

ст. 199 НК (2025) 9. Для доходов в виде процентов по сберегательным сертификатам, банковским вкладам (депозитам), денежным средствам, находящимся на текущем (расчетном) банковском счете в банках, доходов, выплачиваемых банком плательщику в денежной или натуральной форме, электронными деньгами, в размере, превышающем 2 процента от суммы платежа в безналичной форме за товар (работу, услугу), осуществленного этим плательщиком при использовании банковской платежной карточки, платежного программного приложения, системы дистанционного банковского обслуживания, а также при использовании или погашении электронных денег, налоговая база подоходного налога с физических лиц определяется отдельно от иных доходов плательщика.

Освобождение от подоходного налога с физических лиц, предусмотренное пунктом 23 статьи 208 (23. доходы не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей доходы, в том числе в виде материальной помощи, подарков и призов, оплаты стоимости путевок) не применяется.

Налоговые вычеты, предусмотренные статьями 209–211 настоящего Кодекса, предоставляются налоговым органом в отношении таких доходов на основании налоговой декларации (расчета) по подоходному налогу с физических лиц, представляемой плательщиком в соответствии с пунктом 2 статьи 222 настоящего Кодекса.

Ставка налога по банковским депозитам

Ставка налога — 13% с суммы процентов, в том числе капитализированныхесли это вклад до года или двух в инвалюте.

Подоходный налог исчисляется именно с начисленных баком процентов, а не со всей суммы вклада.

Не взимается налог по счётам «до востребования».

Не взимается налог по вкладам с любым сроком хранения если по данным счетам действует процентная ставка как по счетам «до востребования».

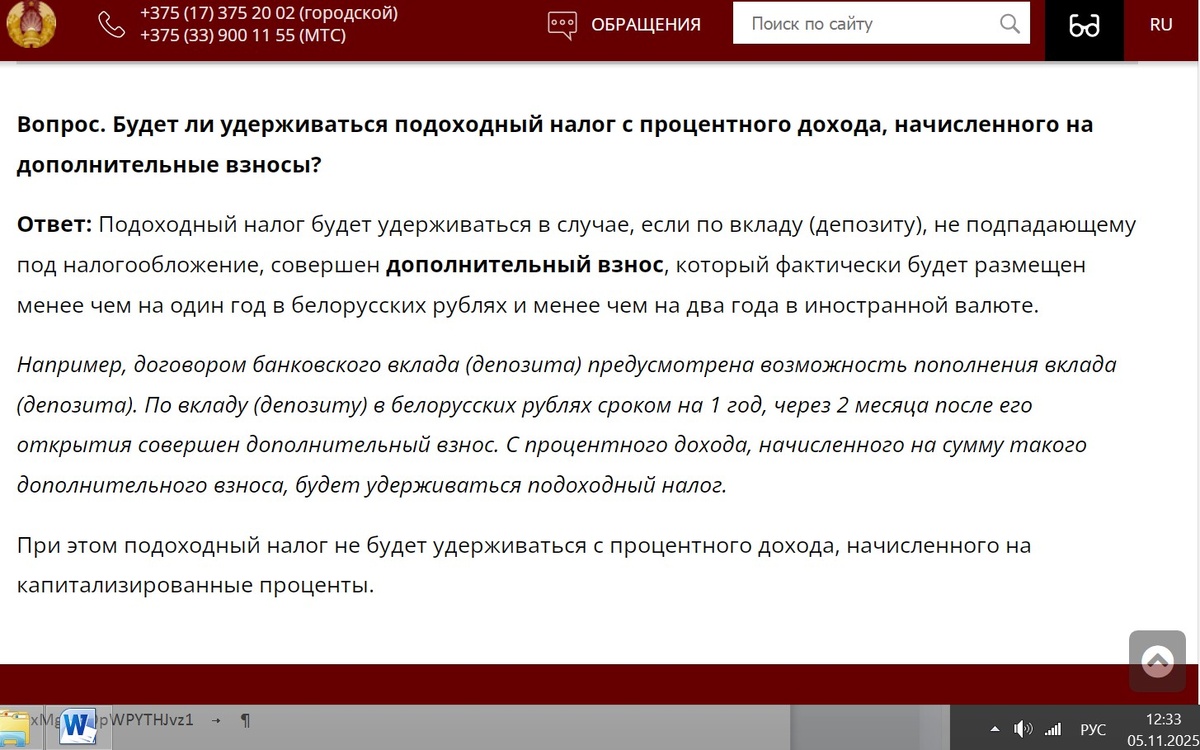

Налогообложение дополнительных взносов

Дополнительный взнос должен быть внесён на срок более года в нацвалюте и более двух лет в инвалюте, в противном случае будет начислен подоходный налог.

Депозит в иностранном банке

Налогообложение по таким вкладам зависит от статуса налогового резидента.

Если гражданин не является налоговым резидентом Республики Беларусь (находится за её пределами более 183 в календарном году) он не обязан уплачивать в Республике Беларусь налог с процентов по депозитам.

Если гражданин является налоговым резидентом РБ, то он обязан представить годовую налоговую декларацию, может применить вычеты, и если есть уплатить подоходный налог.

Изменение валюты вклада

При изменение валюты вклады (например, перевод долларового вклада во вклад в евро), происходит наступление срока возврата вклада и одновременно наступление нового срока начала действия депозита.

Капитализация процентов

Если вклад в белорусских рублях до года, то капитализированные проценты облагаются налогом.

Если вклад на срок более года, то налог на капитализированные проценты не начисляется, хотя они и пополняют сумму вклада.

Аналогично по вкладам в инвалюте, только срок два года.

Вообще проценты по вкладам сроком более года а в валюте более двух можно снимать в любое время без налога, если такое снятие предусмотрено договором.

Кому это выгодно?

В России также есть налог на проценты по депозитам. При доходе до 210 тыс. рублей налог не взимается, при доходе от 210 тыс. рублей до 2,1 млн рублей ставка налога 13%, при доходе свыше 2,1 млн рублей ставка налога 15%. Такая политика направлена на повышенное налогообложение состоятельных россиян. В Беларуси основной критерий налогообложения вкладов — срок депозита. Прежде всего, эта норма в пользу банков и позволяет им обеспечивать уверенный пакет депозитов. А в банках есть специальные вклады для VIP-клиентов с повышенными ставками процентов по депозитам: открываешь вклад на сумму более 100 тыс. бел. руб. – ставка процентов 17%, а не 15%, как для обычных людей?

Нормативные акты

- Декрет № 7 от 11 ноября 2015 г. О привлечении денежных средств во вклады (депозиты)

- Налоговый кодекс Республики Беларусь, статьи: 199, п. 36 ст. 208 НК

Ответы на вопросы по налогообложению вкладов

Вопрос 1. Некоммерческая организация положила деньги на вклад, должна ли она платить 13% с поступивших процентов на счет предприятия? Если да, как правильно это сделать?

Ответ 1. 13% — это подоходный налог с доходов физических, а не юридического лица. Юрлицо включает эти суммы в свои внереализационные доходы.