Обжалование действий должностных лиц налогового органа может осуществляться как в вышестоящю инстанцию самой налоговой так и в суд. В данной статье акцент сделан на судебное обжалование и именно дйствийй или бездействия, решения налогового органа в другом порядке.

Законодательство о налоге на профессиональный доход находится в стадии формирования, очень много разъяснений спорных вопросов, возможно есть пробелы в правово регулировании. Важно что в соотвестввии с п. 6 ст. 3 Налогового кодекса РБ — Применение актов налогового законодательства по аналогии не допускается.

Надо понимать что достаточно сложно в суде обжаловать действия налоговой инспекции. Налоговые органы имею достаточно большой опыт судебных спорров, штат юристов. А граждане и самозанятые в повляющем большинстве не обладают необходимыми юридическими знаниями и опытом.

И жалоба в вышестоящую инстанцию бесплатна.

В ряде случаев жалобу можно подать и в Прокуратуру, она в порядке общего надзора за соблюдением законодательства осущесвляет надзор и в сфере налоговых правоотношений.

Т.о. обжаловать можно:

- в вышестоящий орган, вышестоящему должностному лицу

- в суд

- в надзорный орган

Обжалование действий должностных лиц налогового органа в судах

Нормативные акты и разъяснения:

- НАЛОГОВЫЙ КОДЕКС — РАЗДЕЛ IV ОБЖАЛОВАНИЕ РЕШЕНИЙ НАЛОГОВЫХ ОРГАНОВ. НАЛОГОВЫЕ И ТАМОЖЕННЫЕ ОРГАНЫ Источник: https://pravo.by/document/?guid=3871&p0=hk0200166 – Национальный правовой Интернет-портал Республики Беларусь

- ПОСТАНОВЛЕНИЕ ПЛЕНУМА ВЕРХОВНОГО СУДА РЕСПУБЛИКИ БЕЛАРУСЬ 19 декабря 2019 г. № 6 О применении судами законодательства при рассмотрении экономических и гражданских дел, возникающих из налоговых правоотношений

- ПОСТАНОВЛЕНИЕ ПЛЕНУМА ВЕРХОВНОГО СУДА РЕСПУБЛИКИ БЕЛАРУСЬ 24 декабря 2009 г. № 11 О применении судами законодательства, регулирующего защиту прав и законных интересов граждан при рассмотрении жалоб на неправомерные решения, действия (бездействие) государственных органов, иных организаций и должностных лиц

- ГРАЖДАНСКИЙ ПРОЦЕССУАЛЬНЫЙ КОДЕКС ГЛАВА 29. ПРОИЗВОДСТВО ПО ДЕЛАМ, ВОЗНИКАЮЩИМ ИЗ АДМИНИСТРАТИВНО-ПРАВОВЫХ ОТНОШЕНИЙ § 1. Общие положения § 6. Особенности рассмотрения и разрешения жалоб на решения, действия (бездействие) государственных органов и иных юридических лиц, а также организаций, не являющихся юридическими лицами, и должностных лиц, ущемляющих права граждан, а в случаях, предусмотренных актами законодательства, – и права юридических лиц Источник: https://pravo.by/document/?guid=3871&p0=hk9900238 – Национальный правовой Интернет-портал Республики Беларусь

- РЕШЕНИЕ КОНСТИТУЦИОННОГО СУДА РЕСПУБЛИКИ БЕЛАРУСЬ 26 апреля 2016 г. № Р-1030/2016 О праве на обжалование решений налоговых органов, действий (бездействия) их должностных лиц

ПОСТАНОВЛЕНИЕ Президиума Верховного Суда Республики Беларусь от 24 июня 2015 г. № 4 О практике рассмотрения судами жалоб на неправомерные действия (бездействие) государственных органов, иных организаций и должностных лиц

Право прямого ожалования в суд по налоговым делам

Общее правило обжалование действий госорганов в суд это предварительное обжаловаие в вышестоящий орган, вышестоящему должностному лицу. Но в налоговой сфере допускается прямое обжалование в суд.

пункт 11. ПОСТАНОВЛЕНИЕ ПЛЕНУМА ВЕРХОВНОГО СУДА РЕСПУБЛИКИ БЕЛАРУСЬ 19 декабря 2019 г. № 6 Разъяснить судам, что исходя из положений статьи 102, части второй пункта 2 статьи 106 НК обжаловать решения налоговых, иных уполномоченных органов, действия (бездействие) их должностных лиц вправе любые лица, если они полагают, что такими решениями, действиями (бездействием) нарушены их права и (или) законные интересы. К ним относятся, в частности: плательщики налогов, сборов (пошлин), собственники имущества, участники, руководители организаций, в том числе бывшие. Лицо вправе обратиться за судебной защитой независимо от того, обжаловало ли оно решение налоговых, иных уполномоченных органов, действия (бездействие) их должностных лиц в вышестоящий налоговый, иной уполномоченный орган или вышестоящему должностному лицу, если иное не установлено законодательными актами.

В ряде случаев, например, когда поджимает время для решения других вопросов можно обжаловать действия налоговой непосредственно в суд. Если обжаловать в вышестоящий орган, то такой орган может дать отрицательный ответ в последние дни срока и время будет затянуто.

И в суд можно обжаловать в течении года, т.е если даже пропустили месячный срок для подвчи жалабы вышестоящему должностному лицу.

Подсудность. В общий суд подаётся — Жалоба

ПОСТАНОВЛЕНИЕ Президиума Верховного Суда Республики Беларусь от 30 ноября 2016 г. № 7 О некоторых вопросах определения подсудности гражданских и экономических дел в системе судов общей юрисдикции пункт 3. Разъяснить судам, что дела, в которых сторонами (стороной) являются индивидуальные предприниматели, однако сам спор не связан с осуществлением предпринимательской деятельности, подсудны районным (городским) судам. Районным (городским) судам также подсудны дела по спорам, вытекающим из деятельности физических лиц, которая хотя и направлена на получение прибыли, однако в силу указания в акте законодательства не является предпринимательской (например, часть четвертая пункта 1 статьи 1 Гражданского кодекса Республики Беларусь, пункт 1 Указа Президента Республики Беларусь от 2 июня 2006 г. № 372 «О мерах по развитию агроэкотуризма в Республике Беларусь»).

Если в экономический суд подаётся заявление, то в общий суд (райсуд) подаётся жалоба.

Т.е. документ который подаётся в суд это не исковое или кокае-то другое заявление, а должно быть озаглавлен как: Жалоба на действия налогового органа (должностного лица налогового органа)

ГПК Статья 340. Жалоба и средства ее обеспечения

Дела, возникающие из административно-правовых отношений, возбуждаются в суде по жалобе. Предметом жалобы являются несогласие заявителя или прокурора с решениями, действиями (бездействием) государственного органа, организации или должностного лица. Мотивами (основаниями) жалобы могут служить юридические факты и иные обстоятельства, свидетельствующие о незаконности или необоснованности решений, действий (бездействия) государственных органов, организаций или должностных лиц. В жалобе может также содержаться указание на определенные средства защиты прав заявителя или иных лиц посредством отмены, изменения решений, действий государственного органа, организации или должностного лица, установления его обязанности совершить определенное действие или иным предусмотренным законом способом.

Средствами обеспечения жалоб являются:

запрет исполнения решений, действий государственного органа, организации или должностного лица до истечения срока на судебное обжалование (опротестование) в случаях, предусмотренных законом;

обязательное приостановление исполнения обжалованного решения, действия в случаях, предусмотренных законом.

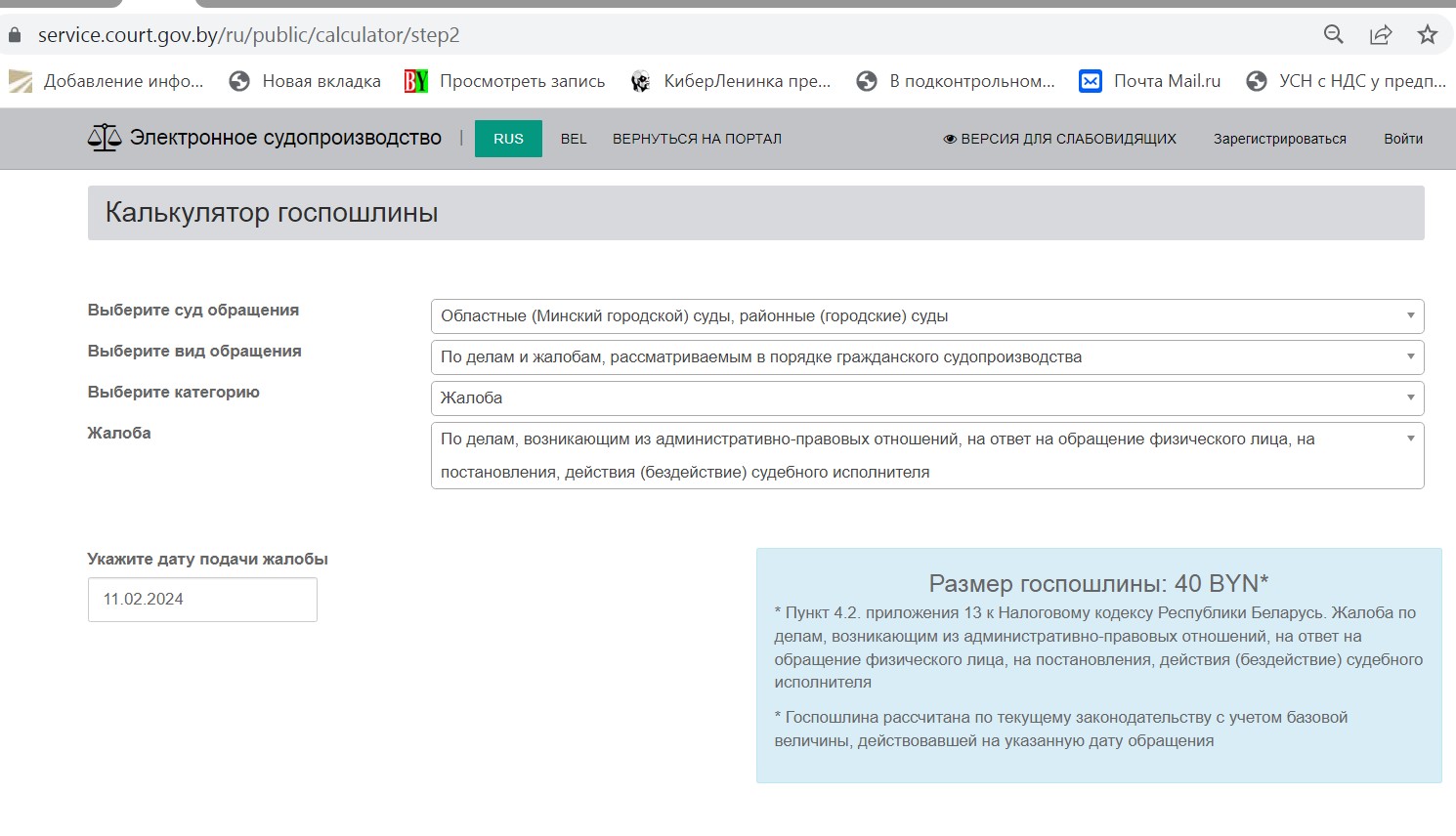

Пошлина — 1 базовая величина

Доказательства

Так как этот процесс направлен на защиту интересов граждан установлеено что:

- налоговая обязана доказать свою правоту

- а вот гражданин должен только указать что он несогласен с действиями налогового органа и может не обосновывать и не доказывать свою правоту, а может и доказывать

ГПК Статья 339. Обязанность доказывания и представления доказательств

Суд проверяет законность и обоснованность решений, действий (бездействия) государственных органов, организаций и должностных лиц, решения, действия (бездействие) которых обжалуются, а в случаях, предусмотренных законом, – лишь их законность.

Государственные органы, организации и должностные лица обязаны представить суду материалы, послужившие основанием для соответствующих решений, действий (бездействия).

Заявители, государственные органы, организации и должностные лица, а также иные заинтересованные в исходе дела лица вправе представлять суду доказательства и иные материалы.

Содержание жалобы на действия госоргана его должностного лица

В жалобе указываются:

- наименование суда;

- ФИО и арес регистрации заявителя;

- наименование налоговой инспекции или дожностного лица и их место нахождения;

- наименование обращения — Жалоба на действия… ;

- обжалуемое действие или бездействие, конкретно какие права заявителя нарушены;

- может быть указаны основания по которым заявитель считает действия незаконными и доказательства;

- если направлялась жалоба вышестоящему должностному лицу или в вышестоящий орган, надо приложить жалобу и ответ по ней;

- в конце требование: прошу признать незаконными …;

- м.б. требование о приостановке решений;

- список приложений;

- подпись заявителя и дату подачи.

Приложения:

- копия жалобы для налоговой;

- документ об уплате госпошлины (подлиник);

- если было обжалование, то копии жалобы и ответа;

- документальные доказательсва (необязательно).

Образец заявления в суд о признании незаконными действий налоговой

В Суд Хххххххххххх района города Минска

Заявитель: Иванов Иван Иванович

зрегистрирован по адресу г. Минск

ул. Победы над налоговой, д. 11, кв. 111

тел. 8 029 111 11 11