Налог на инвестиции физических лиц, такой вопрос может возникнуть при открытии счёта у брокера.

Налог на инвестиции, вопросы и ответы

Вопрос 1. Открыт и зарегестрирован в НБРБ (Национальный банк Республики Беларусь) иностранный валютный счет у Брокера в 2022 году. Средства туда вводились с моего белорусского счета физ лица. На данный момент выводов средств оттуда не было.

Вопросы:

— нужно ли подавать нулевую декларацию за 2022 год?

— нужно ли будет в будущем подавать декларации и на какую сумму если суммарное кол-во выведенных средств будет менее суммарно введенных? т.е. фактически дохода еще не будет.

Ответ 1 04.02.2023 Налоговая база по операциям физлиц с ЦБ опредляется по правилам п. 8 стю 202 Налогового кодекса.

Доход считается полученным в момент поступления денег на Ваш банковский счёт или Ваш электронный кошелёк, пока деньга на счёте брокера и не выведены дохода нет. Поэтому декларацию за 2022 год подавать не надо, в том числе и нулевую (это понятие только для ИП и юрлиц, для физлиц если нет дохода декларация не подаётся, именно дохода! м.б. есть доход а нет налога, например, вычеты больше дохода).

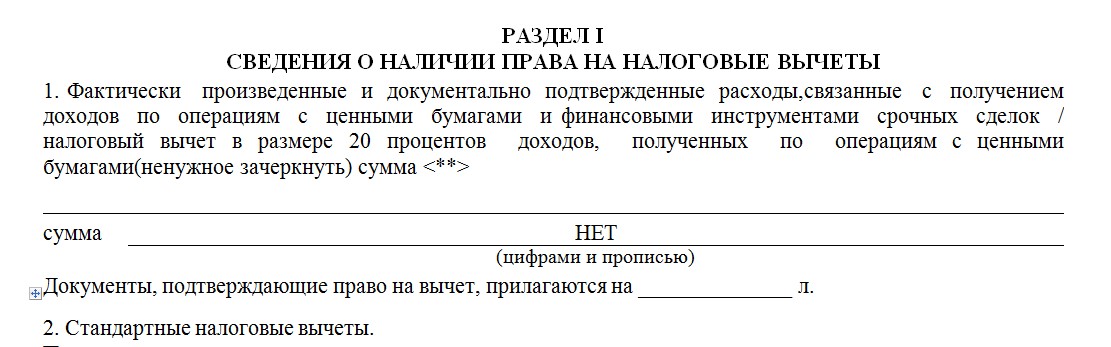

Если деньги выведены на банковский счёт или электронный кошелёк, то в следующем году надо подать декларацию. При этом в размере дохода указывается вся сумма выведенный средств!, а вот «расходы» указываются именно в декларации отдельно (т.е. сомо физлицо бухгалтерию доход-расход не ведёт, а весь расчёт делается в декларации, поэтому там и указывается валовый доход без снижения на затраты). В налоговой декларации физического лица предусмотрено заполнение раздела 1 — п. 1.Фактически произведенные и документально подтвержденные расходы, связанные с получением доходов по операциям с ЦБ и финансовыми инструментами срочных сделок / налоговый вычет в размере 20 % доходов, полученных по операциям с ЦБ.

<**> По выбору плательщика указывается сумма фактически произведенных и документально подтвержденных расходов на приобретение, реализацию, погашение и хранение ценных бумаг или налоговый вычет в размере 20 процентов доходов, полученных по операциям с ценными бумагами, без учета сумм, на которые такой вычет был предоставлен налоговым агентом. По аналогии заполняются пункты 6, 7 настоящего раздела.

См. статью НАЛОГОВАЯ ДЕКЛАРАЦИЯ ФИЗИЧЕСКИХ ЛИЦ ПО ПОДОХОДНОМУ НАЛОГУ

Также надо занать, что кроме инвестиционного вычета в декларации можно указать право и на другие вычеты — имущественный, стандартные, социальные (в деклараци расписано за что).

И тут комментарии по налогу на инвестиции Министерством по налогам давались по обращениям Ассоциации налогоплательщиков:

- Письмо МНС от 06.05.2020 № 3-2-7/Ас-00653

- Письмо МНС от 02.04.2020 № 3-2-7/Ас-00430

в поисковике номера с датой наберите…

Вопрос 2. Открыт счет у брокера Freedom Finance, спустя год они требуют заполнение формы W-8BEN и там есть вопрос о налоговых льготах для резидентов Беларуси в виде пониженной налоговой ставки на доход от их активов в США, вопрос состоит в том имеется ли такая льгота. Как это можно узнать? И зачем нужна эта форма?

Ответ 2. Беларусь не подписала с США новое соглашение об избежании двойного налогообложения и действует КОНВЕНЦИЯ МЕЖДУ СОЮЗОМ СОВЕТСКИХ СОЦИАЛИСТИЧЕСКИХ РЕСПУБЛИК И СОЕДИНЕННЫМИ ШТАТАМИ АМЕРИКИ ПО ВОПРОСАМ НАЛОГООБЛОЖЕНИЯ (Вашингтон, 20 июня 1973 года). Например, я ставлю по рекламе на сайте ст. 4 как отсутсвие потоянного преставительства и ставку налога в США 0%, блогеры с Ютюб ставят ст. 3 (использование объектов авторских прав) и тоже 0%. А вот, например, Украина имеет новое соглашение и там такой блогер как и я поставит ставку 10%, но потом в Украине есть возможность зачёта налога (но она теоретическая т.к. трудно взять документы).

Первое что надо определить что за доход и есть ли он в конвенции и если есть, то какие нормы.

По дивидентам нет льготы, ковенция старая и с СССР, в ней просто это не предусмотрели.

Есть письмо Министерства по налогам и сборам РБ

Об отдельных вопросах применения Конвенции с США

По вопросу применения Конвенции между Союзом Советских Социалистических Республик и Соединенными Штатами Америки по вопросам налогообложения, подписанной в г. Вашингтоне 20 июня 1973 г. (далее – Конвенция), к доходам в виде дивидендов от источников в Республике Беларусь, выплачиваемым налоговым резидентам США, поясняем следующее.

В настоящее время Конвенция применяется в отношениях между Республикой Беларусь и США. Ее положения значительно отличаются от положений иных международных договоров, заключенных Республикой Беларусь с иностранными государствами.

В частности, в Конвенции отсутствует отдельная статья, регулирующая налогообложение дивидендов. Доходы в виде дивидендов также не поименованы в статьях, содержащихся в Конвенции.

Это означает, что Конвенция не регулирует налогообложение доходов в виде дивидендов. Следовательно, каждая сторона вправе применять национальное законодательство в отношении таких доходов.

На официальном сайте Службы внутренних доходов США размещена информация, подтверждающая приведенный подход (ссылка: https://www.irs.gov/pub/irs-utl/Tax_Treaty_Table_1_2019_Feb.pdf; Беларусь относится к странам СНГ).

Фактически это означает что именно по дивидентам льготы нет и в США удерживают налог 30% без возможности его зачёта в РБ. Наверное так его с Вас и уже удерживают и на счёт получаете за вычетом налога.

Если возникают вопросы по другим вопроса (купонный доход, дивиденты от компаний не в США, а, напримр, в европейский странах а брокер в США) надо писать запрос в налоговую. Тут узкий вопрос.

Вопрос 3. Прошу проконсультировать как оплачивать налог трейдеру, брокер которого не включен в перечень Нацбанка. Можно ведь как-то онлайн из личного кабинета налогоплательщика. Что предъявлять?

Ответ 3. Должно соблюдаться банковское и валютное законодательство. А налог может быть уплачен по ежегодной деклларации подать которую можно через личный кабинет, ели он открыт (надо зайти в любую налоговую с паспортом). И налого платится только налоговыми резидентами РБ.

06.05.2020 № 3-2-7/Ас-00653

на № 210 ад 21.04.2020

Ассоциация налогоплательщиков

info@taxpayer.by

(направляется по электронной почте)

О рассмотрении обращения

В Министерстве по налогам и сборам Республики Беларусь

рассмотрено ваше обращение от 21.04.2020 № 210 и сообщается

следующее.

В соответствии с положениями пункта 8 статьи 202 Налогового кодекса Республики Беларусь (далее – НК) налоговая база подоходного налога с физических лиц (далее – подоходный налог) по операциям с ценными бумагами по договорам, заключенным с иностранной организацией (за исключением иностранной организации, осуществляющей деятельность на территории Республики Беларусь через постоянное представительство) или иностранным индивидуальным

предпринимателем (далее — иностранная организация), определяется как денежное выражение доходов от операций с ценными бумагами, уменьшенных на сумму фактически произведенных и документально подтвержденных расходов в размере:

стоимости приобретения ценных бумаг, переданных физическим лицом иностранной организации на основании заключенного с такой организацией договора;

денежных средств, переданных физическим лицом иностранной организации для осуществления в соответствии с договором операций с ценными бумагами.

При этом налоговая база по подоходному налогу определяется на дату фактической выплаты дохода иностранной организацией физическому лицу отдельно по каждому договору, заключенному с такойорганизацией, и по всей совокупности операций, совершенных в рамках

такого договора.

Учитывая изложенное, сообщаем:

по 1 вопросу. Для целей определения налоговой базы подоходного налога в соответствии с пунктом 8 статьи 202 НК доход от операций с ценными бумагами по договору, заключенному с иностранным брокером, определяется как доход по таким операциям, фактически выплаченный

иностранным брокером физическому лицу — налоговому резиденту Республики Беларусь на счета физического лица в банках Республики Беларусь (иностранных банках) либо по его поручению на счета третьих лиц;

по 2 вопросу. Налоговая база подоходного налога определяется по всей совокупности операций, совершенных в рамках одного договора, заключенного с иностранным брокером, как сумма денежных средств, фактически выплаченная иностранным брокером физическому лицу,

уменьшенная на сумму денежных средств, фактически переданных физическим лицом иностранному брокеру для осуществления в соответствии с договором операций с ценными бумагами;

по 3 вопросу. В доход от операций с ценными бумагами по договору, заключенному с иностранным брокером, включаются все суммы денежных средств, фактически выплаченные иностранным брокером физическому лицу в рамках такого договора. Следовательно, в случае возврата иностранным брокером части суммы денежных средств, ранее переданной ему физическим лицом в соответствии с договором операций с ценными бумагами, такая сумма денежных средств подлежит включению в доход от операций с ценными бумагами.

При этом дополнительно представлять физическому лицу – получателю такого дохода информацию от иностранного брокера, подтверждающую, что часть суммы денежных средств, перечисленной

ему на счет в банке, является возвратом его собственных денежных средств, не требуется, так как в соответствии с положениями части первой пункта 8 статьи 202 НК данная сумма денежных средств при документальном подтверждении физическим лицом уменьшает размер дохода от операций с ценными бумагами, подлежащего налогообложению подоходным налогом;

по 4 вопросу. Учитывая, что доходы в виде процентов за пользование денежными средствами, начисляются иностранным брокером физическому лицу в рамках заключенного между ними договора операций с ценными бумагами, то дата фактического получения физическим лицом

таких доходов определяется в соответствии с подпунктом 1.1 пункта 1 статьи 213 НК как день выплаты вышеуказанных процентов на счета физического лица в банках Республики Беларусь (иностранных банках) либо по его поручению на счета третьих лиц.

Заместитель Министра С.А.Шевченко

3-2 Силивестрова 229 79 35

02.04.2020 № 3-2-7/Ас-00430

на № 200 ад 17.03.2020

Ассоциация налогоплательщиков

пер.Кольцова, 4-ый, д. 51, каб. 103

220131, г. Минск

info@taxpayer.by

(направляется по электронной почте)

О рассмотрении обращения

В Министерстве по налогам и сборам Республики Беларусь

рассмотрено ваше обращение от 17.03.2020 № 200 и сообщается

следующее.

В соответствии с частью первой пункта 8 статьи 202 Налогового кодекса Республики Беларусь (далее – НК) налоговая база подоходного налога с физических лиц (далее – подоходный налог) по операциям с ценными бумагами по договорам, заключенным с иностранной организацией (за исключением иностранной организации, осуществляющей деятельность на территории Республики Беларусь через постоянное представительство), определяется как денежное выражение доходов от операций с ценными бумагами, уменьшенных на сумму фактически произведенных и документально подтвержденных расходов в размере:

стоимости приобретения ценных бумаг, переданных физическим лицом иностранной организации на основании заключенного с такой организацией договора;

денежных средств, переданных физическим лицом иностранной

организации для осуществления в соответствии с договором операций с

ценными бумагами.

Таким образом, при определении налоговой базы подоходного налога в отношении доходов по операциям с ценными бумагами, полученных физическим лицом – резидентом Республики Беларусь по договорам, заключенным с иностранной организацией, такие доходы уменьшаются на

сумму фактически произведенных и документально подтвержденных расходов, указанных в части первой пункта 8 статьи 202 НК.

При этом на основании пункта 10 статьи 202 НК такие расходы, произведенные в иностранной валюте, подлежат пересчету в белорусские рубли по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Национальным банком Республики

Беларусь на дату фактического получения физическим лицом доходов.

Положения пункта 8 статьи 202 НК не предусматривают уменьшения налоговой базы подоходного налога по операциям с ценными бумагами по договорам, заключенным с иностранной организацией, на налоговый вычет в размере 20 % доходов, полученных по таким операциям.

Что касается налогообложения доходов от реализации ценных бумаг, полученных физическими лицами – резидентами Республики Беларусь от других физических лиц, то, принимая во внимание, что статья 202 НК каких-либо особенностей в части определения налоговой базы подоходного

налога в отношении этих доходов не содержит, соответственно, в таких случаях налоговая база подоходного налога определяется налоговым органом в порядке, предусмотренном пунктом 5 статьи 202 НК.

При исчислении налоговым органом подоходного налога с полученных физическим лицом доходов по операциям с ценными бумагами, документально подтвержденные расходы, произведенные таким лицом в иностранной валюте, также подлежат пересчету в соответствии с

пунктом 10 статьи 202 НК.

Заместитель Министра С.А.Шевченко

Вопрос 4 Добрый вечер, хотел проконсультироваться с вами по поводу налогов в Республики Беларусь, есле я Трейдер на платформе «Олимп Трейд» и вывожу деньги на карточку, мне нада деклориррвать свои доходы в налоговую есле суммы маленькие, к примеру 50$ в месяц. Я резедент, 18 лет есть.

Ответ 4. Надо представлять декларацию. Доход будет, например в месяц 50$ так примерно 160 бел. рублей., тут доход именно без учёта затрат, но можно применить в декларации стандартне и иные вычеты, вот в 2023 г стандарный вычет, при условии места основной работы 156

(при получении дохода, подлежащего налогообложению, в сумме, не превышающей 944 руб. в месяц), т.е.

доход в месяц — 160 р

вычет за месяц — 156

налогооблагаемый доход 160 — 156 = 4 р

налог за месяц 4 х 13% = 0,52 коп.

Надо учитывать что стандартный вычет применяется только в месяцах в которых был доход (поступили деньги на счёт физлица) и не переносится на другие месяцы если неиспользован. см. статью СТАНДАРНЫЕ ВЫЧЕТЫ