Декларация физических лиц по подоходному налогу подаётся как в случае необходимости уплаты подоходного налога, так и для возврата налога из бюджета физическому лицу. От таких деклараций следует отличать декларации о доходах и имуществе, которые представляются по требованию налогового органа в целях контроля соответствия расходов доходам, и декларации о доходах и имуществе государственных служащих, представляемые по антикоррупционному законодательству.

Декларация физических лиц представляемая в целях контроля за уплатой налогов

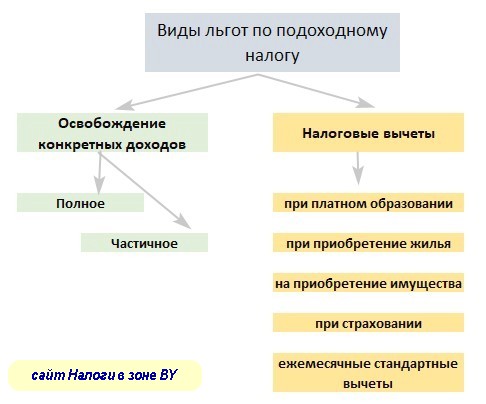

Гражданин, если он является налоговым резидентом РБ, должен уплачивать подоходный налог со всех своих доходов, это общее правило. Но, есть установленный законом перечень доходов, освобождаемых от налогообложения, и есть возможность применения налоговых вычетов (льготы по подоходному налогу). Освобождение доходов может быть как полным, так и частичным — в определённой сумме.

СРОК ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ НЕ ПОЗДНЕЕ 31 МАРТА

В определённых случаях обязательна для представления в определённый срок. Декларация имеет два вида:

- с налоговых резидентов РБ (физические лица проживающие в РБ более 183 дней в календарном году);

- с лиц, не являющихся налоговыми резидентами РБ получившими в РБ доход.

О представлении деклараций нерезидентами смотри запись НАЛОГ НА НАСЛЕДСТВО В БЕЛАРУСИ. Ниже будут рассмотрены только вопросы представления декларация гражданами проживающими в РБ.

Два основных вопроса при представлении декларации:

- Установление факта получения налогооблагаемого дохода и его размера.

- Применение льгот по налогу в целях исключения либо уменьшения налога.

Доходы, подлежащие декларированию физическими лицами

Исходя из требований законодательства выработан перечень случаев обязательного представления декларации по подоходному налогу в налоговую. Надо отметить, что на сайте Министерства по налогам и сборам РБ ежегодно приводится этот перечень, а также приводятся примеры заполнения деклараций (СОТРИ ПО ССЫЛКЕ).

При отчуждении отдельных видов имущества.

Общим при представлении таких деклараций является применение имущественного налогового вычета по суммам, направленным на приобретение имущества. Такой вычет это — затраты на приобретение имущества, а налог платится с дохода минус затраты в долларах.

Например. Гражданин продал в течение 5 лет две квартиры. Вторую продал в 2019 году за 60000$, при этом квартира была куплена в 1999 году за 35000$. Подоходный налог по декларации будет заплачен с суммы эквивалентной 25000$ (60000 — 35000). Это и есть имущественный вычет.

А общим для представления этого вычета являются:

- корректировка вычета по курсу доллара, то есть суммы затраченные на приобретение имущества, сначала переводятся в доллары на момент приобретения имущества, а затем это суммы в долларах переводится в рубли на момент отчуждения имущества, получается так что затраты на приобретение имущества учитываются в долларах;

- возможность применить вычет в размере 20% от суммы продажи при отсутствии документов;

- при отсутствии документов возможно использовать сведения о затратах из базы налоговой инспекции, за последние годы там есть вся информация;

- всегда существует проблема с вычетами по подаренному имуществу, смотри запись ДАРЕНИЕ И НАЛОГИ.

Декларации представляются при отчуждении:

- Двух и более легковых автомобилей в календарном году. Подробнее смотри запись ПРОДАЖА ДВУХ МАШИН НАЛОГ МОЖНО НЕ ПЛАТИТЬ.

- Продажа одного и более грузовика в году. Смотри запись ПРОДАЖА ГРУЗОВЫХ АВТОМОБИЛЕЙ И АВТОБУСАВ В РБ.

- Продажа двух и более квартир в течение 5 лет.

- Продажа двух и более домов в 5 лет.

- Продажа двух и более дач в 5 лет.

- Двух и более садовых домиков в 5 лет.

- Двух гаражей в 5 лет.

- Двух и более машино-мест в 5 лет.

- Двух и более земельных участков.

- Двух и более объектов незавершённого строительства на земле, предоставленной для строительства жилого дома.

- В течении года одного и более нежилого помещения (как правило коммерческая недвижимость — магазины, производственные здания, офисы).

Особенности:

- не учитывается имущество, полученное по наследству, смотри запись НАЛОГ НА НАСЛЕДСТВО;

- можно одновременно в течение 5 лет продать по одному виду имущества, например, продать одну квартиру и одну дачу, или квартиру и дом;

- дарение не учитывается;

- безмездное отчуждение подразумевает не только продажу, но и мену, например, обмен квартирами в налоговых целях в отношении каждого гражданина будет рассматриваться как два отдельных факта продажа своей квартиры и покупка новой.

Доходы в виде дарения

Наиболее часто встречающиеся случаи это:

- дарение не близкими родственниками, смотри запись ДАРЕНИЕ И НАЛОГИ;

- переводы, в том числе из-за границы;

- благотворительные платежи;

- рента недвижимого имущества безвозмездно.

Необходимо знать, что по дарению существует льгота в виде не облагаемой суммы от всех источников (6569 бел. рублей в 2019 году).

В отношении благотворительных платежей существует льгота — безвозмездная помощь (спонсорская помощь), и суммы поступившие на благотворительный счет, открытый в банке РБ, пожертвования, полученные гражданами являющимися инвалидами, имеющими статус детьми-сиротами либо оставшихся без попечения родителей, в размере, не более 13 128 бел. рублей (в 2019 году) в сумме от всех источников в течение календарного года.

Доходы полученные из-за границы и за границей

К доходам из-за границы относятся:

- доходы, полученные по трудовым договорам от субъектов не расположенных в РБ;

- безвозмездные денежные переводы из-за границы;

- дарение за границей;

- доходы от продажи коммерческих активов за рубежом, акций, долей в уставных фондах, ценных бумаг;

- проценты по банковским счетам в иностранных банках.

Общим для доходов, полученных за границей, являются:

- вопросы определения статуса налогового резидента;

- применение Соглашений об избежание двойного налогообложения между странами, в следствие которых один доходы взимаются определённой страной либо налог уплаченный в одной стране подлежит зачёту в другой.

Доходы от трудовой деятельности за рубежом

Вопрос 1. Доброе утро. Вопрос такой… люди давно проживают и работают на территории РФ, но являются гражданами РБ. Им необходимо получить справку об исполнении обязательств из налоговой. Что для этого нужно? Возможно нужно было что-то им всё-таки уплачивать ? Возможно какие-то документы необходимы с фирмы, находящейся на территории РФ? Заранее, спасибо.

Ответ 1. По вопросу уплаты налогов действует не принцип гражданства, а принцип налогового резидента (преимущественное проживание налогоплательщика в государстве, как правило более 183 дней в году). Государство вправе взыскивать налоги со своих интернет магазинов. Поэтому граждане постоянно проживающие и в РФ являются налоговыми резидентами РФ, хотя они граждане РБ. Поэтому по налогом не требуется ни каких документов. Исключение составит случай когда они вернутся в РБ, пробыв в России менее полугода, например, в мае.. Но,:

- в РБ есть (не налоговые) положения о «тунеядцах» и c 01.06.2020 с них будут брать коммуналку в повышенном размере, поэтому если они являются собственниками жилья, документы о работе надо представить в районную комиссию по тунеядству;

- ещё вопрос, если они вернуться на постоянное жительство в РБ и приобретут крупное имущество, необходимо будет представить документы о легальности доходов.

Самое важное в налогообложении доходов в РБ полученных от иностранной компании:

- Определить статус налогового резидента РБ. Определяется по количеству дней нахождения (не работы) в том или ином государстве. Например, гражданин РБ вахтой летал на Ямал, где работал на строительстве 6 смен, всего 171 день. Однако если считать по по датам пересечения границ РБ и РФ, он находился на территории РФ 184 дня. В налоговую по межгосударственной системе обмена данными могут прийти сведения о размере дохода и о нахождении в РФ 171 день. Поэтому для подтверждения статуса резидента РФ, необходимо хранить билеты, либо получить справки от авиакомпаний либо ж/д компаний.

- Получить документы, подтверждающие уплату налогов на территории иностранного государства. В ряде случаев при работе в России информация может иметься в налоговых инспекциях РБ.

Переводы из-за границы декларация физических лиц по подоходному налогу

По переводам из-за границы банки представляют информацию в налоговые органы. Переводы на сумму меньшую 6569 бел. рублей, редко вызывают интерес у налоговых органов.

В отношении переводов в года на большую сумму вопросы возникнут. Здесь могут возникнуть ситуации:

- необходимости подтверждения родства;

- подтверждения алиментных обязательств;

- подтверждения факта продажи имущества.

Доходы в области жилищных отношений, уменьшающие жилищный имущественный вычет

Часто происходят ситуации, когда ранее заключённые договора на строительство либо приобретение жилых помещений пересматриваются и в результате такого пересмотра исключается право граждан на имущественный вычет полностью, либо частично. У граждан остаются на руках документы, подтверждающие право на вычет. Поэтому если гражданин уже успел получить вычет, получается, что он получил доход в виде не обоснованного не удержания налога.

Вот ряд случаев, когда требуется представить декларацию и вернуть вычет на жильё:

- прекращение строительства;

- возврат части внесённых средств на строительство;

- при погашении жилищных облигаций денежными средствами;

- возврат денежных средств при оплате жилого помещения облигациями;

- в случае если договор лизинга не завершён выкупом жилья, либо в договоре исключено условие о выкупе.

Доходы от предпринимательской деятельности

В ряде случаев предприниматели после окончания предпринимательской деятельности получают доходы в виде оплаты отгруженных товаров, оказанных услуг. Если эти суммы не были включены в выручку, то необходимо представить декларацию по подоходному налогу. В основном это происходит, когда предприниматель работает «по оплате».

Необоснованно полученный социальный вычет по договорам страхования

При получении социального вычета по договорам страхования жизни и дополнительной пенсии и расторжения этих договоров до истечения 3 лет, гражданин обязан вернуть полученные вычеты.

Ответы на вопросы о представлении декларации по подоходному налогу

Стараемся отвечать на вопросы в течение 24 часов. Вопрос можно задать в комментариях.

Вопрос 2. В чём разница между налоговой декларацией и декларацией о доходах?

Ответ 2. Налоговая декларация (расчёт) по подоходному налогу подаётся за календарный год (налоговый период по подоходному налогу) и является именно расчётом налога по отдельным видам доходов граждан, имеет две основные цели:

- контроль и взыскание налогов налоговыми органами;

- возврат излишне уплаченного налога гражданам, прежде всего в целях получения налоговых вычетов через налоговую инспекцию.

Налоговая декларация о доходах и имуществе, это прежде всего декларирование доходов и имущества граждан в целях:

- проверки соответствия расходов доходам граждан;

- проверки соблюдения служащими антикоррупционного законодательства;

- проверка лиц, претендующих на выборные должности.

Налогообложение доходов полученных из-за границы справка 2-ндфл РФ

Вопрос 3. Надо ли подавать декларацию о доходах писателю (пенсионеру, гражданину РБ), книги которого изданы в России и продаются российским издательством? Российское издательство удерживает 30% подоходного налога, оставшиеся денежные средства перечисляет на yandex- кошелёк автора.

Ответ 3. Полученный Вами доход подлежит налогообложению. По доходам полученным в 2019 году Вам необходимо подать декларацию. Ставка налога в РБ 13%, в России удержали 30%, этот налог будет зачтён в РБ, при условии его подтверждения.

Для подтверждения Вам необходимо обратиться в издательство с просьбой выслать справку 2-НДФЛ, заверенную печать инспекции ФНС РФ. Возможно наша инспекция сможет учесть уплаченный доход из базы международного обмена, если издательство представило в эту базу сведения.

Дата получения дохода в данном случае дата зачисления средств на электронный кошелёк, но это без налога, а в декларации указывается сумма до удержания налога. В бел. рубли доход пересчитывается по курсу Нацбанка РБ на эту дату (ст. 213 НК РБ).

В Вашем случае по доходам 2019 года справку 2-НДФЛ можно получить (если дадут) и представить декларацию до 31 марта 2021 года, так как при отсутствии к уплате налога по ст. 13.4. КОАП (нарушение срока представления декларации) нет штрафа при просрочке до 12 месяцев.

Если издательство не будет высылать Вам справку, при декларировании можно при налогообложении доходов в РБ полученных от иностранной компании воспользоваться профессиональным вычетом автора (указывать можно и при наличии справки). Автор литературного произведения имеет право на налоговую льготу (профессиональный налоговый вычет) по расходам установленным в статье 212 НК РБ (НАША СТРАНИЦА СО ССЫЛКОЙ НА АКТУАЛЬНЫЙ НК), по можно просто без документов применить вычет в размере 20 %. Соответсвенно можно воспользоваться всеми видами налоговых вычетов.

Вопрос 4. Должна ли я уплатить налог / в каком случае я должна уплатить налог за перевод денег из Российской Федерации (заработанные)? Спасибо.

Ответ 4. Если переводятся заработанные деньги, надо представить декларацию о доходах полученных за границей (за 2019 год до 31.03.2020, НО! ЕСЛИ ПО ДЕКЛАРАЦИИ НЕТ НАЛОГА ЕЁ БЕЗ ШТРАФА МОЖНО ПРЕДОСТАВИТЬ ДО 31.03.2021 ГОДА). По декларации налога не будет если Вы представите справку 2 НДФЛ заверенную российской ФНС, о том, что с Вас удержали налог в РФ, справку можно представить в течении года. И вопрос контроля — как правило налоговая не обращает внимание на переводы в пределах не облагаемого минимума при дарении до 6569 рублей в 2019 году. Смотрите запись ДАРЕНИЕ И НАЛОГИ.

Вопрос 4-1.

3. Нарушение физическим лицом, не являющимся должностным лицом юридического лица или индивидуальным предпринимателем, – плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при наличии подлежащей уплате суммы налога, сбора (пошлины) и просрочке более трех рабочих дней либо при отсутствии подлежащей уплате суммы налога, сбора (пошлины) и просрочке более двенадцати месяцев –

влечет наложение штрафа в размере двух базовых величин с увеличением его на пять десятых базовой величины за каждый полный месяц просрочки, но не более десяти базовых величин.

Декларация подаётся и налог уплачивается в той стране в которой Вы признаны налоговым резидентом

Вопрос 5. Добрый день, я гражданка Беларуси, но проживаю в России без временной регистрации, я получаю подарки от богатых мужчин в виде переводов на мой электронный кошелек, с которого в дальнейшем деньги я вывожу на карту российского банка, где мне нужно это декларировать и как это правильно сделать? Могли бы вы мне помочь с составлением налоговой декларации и проконсультировать?

Ответ 5. Для определения статуса налогового резидента, регистрация является лишь одним из доказательств, возможно самым важным, но кроме факта регистрации факт нахождении на территории другого государства может подтверждаться любыми доказательствами.

Беларусь. Во-первых, белорусская налоговая не видит Ваших доходов на российскую карточку, и не электронный кошелёк, если Вы его оформляли не в РБ. Строго по закону в РБ Вы налог платить не обязаны, так как постоянно проживаете в РФ. Можно представить декларации в налоговую по месту регистрации в РБ и заплатить налог, обманув налоговую, что проживаете в РФ 😉

Россия. По закону должны декларировать и платить в России. Даже если сведения о Ваших доходах поступят в налоговую РФ, где они Вас без регистрации будут искать? Но, если сами пойдёте в там в налоговую, надо будет подтверждать статус резидента РФ, а у Вас нет регистрации ни в РФ, ни в Stockholm;)

Вопрос 6. Здравствуйте! В течение 2019 года я получала переводы на Яндекс-кошелек, верифицированный. Сумма — до 5555 BYN — как физ. лицо. Еще у меня есть ИП на УСН, я по нему работаю. Вопросы:

1. могу ли я воспользоваться электронным декларированием?

2. суммируются ли в моем случае мои доходы как ИП и как физ. лица?

3. мне подавать декларацию (если надо) — как доходы, полученные из-за границы?

Ответ 6.

- Начнём с разграничения доходов физлица и ИП. Такие доходы объединять нельзя. Если на электронный кошелёк приходили деньги за оказание услуг или работ попадающих под предпринимательскую деятельность, такое доходы следует учитывать у ИП. Если на электронный кошелёк поступали доходы физлица (подарки, копирайтинг на одной бирже, выигрыши в покер и т.п.) то по таким доходам надо отчитываться как физлицо.

- Доходы физлица полученные из-за границы облагаются по ставке 13% по представляемой декларации до 31 марта (срок уже нарушен, за нарушение будет штраф). Такую декларацию физическое лицо может представлять и в электронной форме. К сведению существуют льготы по дарению, см. запись ЛЬГОТЫ ПРИ ДАРЕНИЮ. Подача декларации в электронной форме возможно после регистрации личного кабинета плательщика.

- Доходы от оказания услуг как ИП следует включать в декларацию по УСН ИП, которая может представляться в электронной форме, без штрафов можно представить уточнённую декларацию за 2019, одновременно надо привести в порядок учёт по УСН (см. запись ВЕДЕНИЕ УЧЁТЕ УСН).

- Физическое лицо зарегистрированное ИП при получении доходов от оказания услуг, работ не вправе ссылаться, на то, что доход получен физлицом, а не ИП.

Вопрос 7. Здравствуйте, если я выиграл деньги в зарубежном онлайн казино и вывел их себе на карту, обязан ли я платить с этих денег налог?

Ответ 7. Да данные доходы подлежат налогообложению по декларации, которую необходимо представить до 31.03. года следующего за годом получения дохода. Налоговая скорей всего увидит перевод на Вашу карту.

Вызов в налоговую

Вопрос 8. Здравствуйте. Пришло уведомление «руководствуясь подпунктом 1.1 пункта 1 ст 107 просят явиться в налоговую». Подскажите пожалуйста, с чем связана эта статья? Ничего не понимаю. Три года уже не работаю (по личным причинам), трудоспособна. Может это быть связано с тунеядством? Спасибо большое.

Ответ 8. Точно не тунеядство, ими занимаются комиссии при исполкомах. Подпункт 1.1.ст. 107 (права налоговых органов): имеют право: получать от плательщика (в том числе физического лица) необходимые для исчисления, уплаты и взыскания налогов документы или их копии, иную информацию, касающуюся деятельности плательщика и его имущества. Возможны следующие причины:

- судя по времени вызова (май) наиболее вероятная причина непредставление декларации по доходам за 2019 год, м.б. были переводы из-за границы и т.д, (ознакомитесь с содержанием данной статьи);

- следующая возможная причина контроль за Вашими расходами, Вы не работаете, а это одна из групп населения в отношении которых осуществляется такой контроль, правда тут должен быть факт крупных расходов (покупка дома и т.п.), подробнее смотрите статью НАЛОГООБЛОЖЕНИЕ РАСХОДОВ ГРАЖДАН;

- менее вероятные причины неуплата налогов на недвижимость и землю и незаконная предпринимательская деятельность, в том числе как свидетеля.

В вызове должен быть телефон, можно позвонить и уточнить причину.

Удалённая работа в России

Вопрос 9. Гражданин Республики Беларусь работал с предприятием, находящимся в России. Сам исполнитель (гражданин р. Беларусь) работал дистанционно и получал вознаграждение из России. Предприятие не начисляло налог НДФЛ. Сам исполнитель не подавал декларацию по доходам. В какое время исполнитель может подать декларации о доходах в Белоруссии?

Ответ 9. Декларацию надо представлять до 31.03 года следующего за годом получения дохода, вне зависимости от того удерживали в РФ налог на доходы физических лиц (аналог нашего подоходного налога). Налог уплачивается до 01 июня. Например, доход получен в 2019, декларация до 31.03.2020, уплата налога до 01.06.2020. Если бы налог в РФ был бы уплачен его можно было бы взять к зачёту, при условии наличия заверенной российской налоговой справки 2-НДФЛ, либо передаче российской стороной сведений в электронной форме по межгосударственному обмену.

Как за непредставление декларации так и за неуплату налогу установлена административная ответсвенность. Но есть нюансы.

Вопрос 10. Я гражданка РБ. Обязана ли я платить налог с гонорара, выплаченном мне в РФ, в налоговой службе Беларуси, если налоги с него вычли в РФ? Каким образом можно этот факт узаконить, чтобы не было двойного налогообложения?

Ответ 10. В налоговом праве рассматривается не гражданство, а статус налогового резидента (проживание в РБ более 183 дней в календарном году). Налоговые резиденты РБ обязаны платить в бюджет РБ налог с доходов полученных за (из-за) границей, ставка налога 13%, налог уплачивается по самостоятельно подаваемой до 31.03 налоговой декларации за прошедший год, по ставке 13%. В зачёт можно взять налог уплаченный в РФ (тогда налога не будет, только будет подана декларация), тут два варианта, во-первых, представление в налоговую РБ справки 2-НДФЛ заверенной ФНС РФ, во-вторых, в налоговой РБ уже могут быть сведения (а с 2021 года должны быть) об уплаченном налоге в РБ полученные по межгосударственному обмену, но для это организация, выплатившая гонорар, должна эти сведения ввести в базу. Т.е. надо либо попросить сделать и заверить в ФНС справку 2-НДФЛ, либо внести сведения в базу межгосударственного обмена. Если данные об уплаченном в РФ налоге не удастся получить налог будет уплачен в РБ, но так как в вопросе речь идёт о «гонораре», и возможно это авторский гонорар, то возможно применение налогового вычета в размере 20%, подробнее см. статью АВТОРСКИЙ НАЛОГ.

Вопрос 11. Перевод из-за границы. Физическое лицо из за рубежа осуществляет перевод денежных средств. Буду ли я как получатель нести какие либо издержки по уплате подоходного налога и Есть ли какая то сумма В год , которая не подлежит обложению?

Ответ 11. О всех переводах из-за границы банки направляют сведения в налоговую. В 2020 году не облагаемая сумма в виде дарения от всех источников 7003 руб. Если перевод получен менее этой суммы декларацию представлять не требуется, но, может быть дарение получено и внутри РБ, например, на работе. Если сумма больше надо представлять по переводу из-за границы декларацию, налог 13% с суммы превышения над льготой.

Вопрос 12. Я работал за границей в 2019 году три месяца платил налоги. Должен ли я платить подоходный в РБ, сколько процентов. Я ликвидатор ЧАЭС с 1986-1987 года . Статья льгот 19. Могу ли я при подаче декларации применить стандартные вычеты или нет. Доходы получены в Финляндии.

Ответ 12. Если Вы работали в 2019 году 3 месяца в Финляндии, то скорей всего признавались налоговым резидентом РБ (находились в РБ более 183 дней), соответственно обязаны были до 31 марта 2020 подать декларацию о доходах полученных за границей, и в декларации можно указать право на стандартные вычет за те месяцы в которых был получен доход (ч. 2ст. 209, ч. 1 ст. 219 НК). Сейчас если представите декларацию будут штрафы если есть налог к уплате.

Если нет налога к уплате декларацию можно представить до 31.03.2021 года без штрафов. Как правило для это надо зачесть налог уплаченный в Финляндии, для этого надо полить справку заверенную их налоговой об уплате налога. В соответствии со ст. 22 Соглашения между Беларусью и Финляндской Республикой Об избежании двойного налогообложения такой зачёт возможен и налога в РБ может не быть. У нас налог исчисляется доход минус вычеты и от суммы 13%.

Вопрос 14. Нужно ли платить налог за денежный перевод из-за границы (подарок). Необходимо ли декларировать и т.п.?

Ответ 14. Не надо представлять декларацию если это подарок от близкого родственника или свояка, а в отношении от других лиц действует льгота об освобождении от налога дарения в год на сумму 7003 руб. (в 2020 году) от всех источников, т.е. если подарили, например из-за границы в эквиваленте 1000 бел. рублей, то не надо представлять декларацию и платить налог. А вот если общая сумма дарения превысит 7003 надо представлять декларацию и платить 13% с суммы превышения.

Пункт 22 статьи 208 Налогового кодекса — освобождаются от налогообложения доходы в размере, не превышающем 7003 белорусских рублей, в сумме от всех источников в течение налогового периода, полученные от физических лиц по договорам, не связанным с осуществлением предпринимательской деятельности: в результате дарения.

Вопрос 15. Вопрос. Добрый день! Подскажите, если я заключаю договор оказания услуг (физ. лицо) с компанией, которая зарегистрирована в России, у меня гражданство РБ, надо ли мне делать какие-то отчисления?

Ответ 15. Оказание услуг одной компании не является предпринимательской деятельностью. Надо по таким услугам представить в налоговую РБ декларацию по доходам полученным из-за границы, налог 13%, но можно взять к зачёту налог удержанный в РФ по заверенной Федеральной налоговой службой справке 2-НДФЛ. См. также запись УДАЛЁННАЯ РАБОТА В ИНТЕРНЕТЕ

Вопрос 16. Здравствуйте. Интересует вопрос по поводу лимитов зачислений денежных средств с заграницы в год на банковский счет, если я не являюсь ИП, а просто физическое лицо.

Ответ 16 . Общее правило — все доходы из-за границы облагаются налогом. Но есть льготы, не облагаются в любых суммах доходы полученные от близких родственников, дарение от неблизких родственников не облагается в 2020 году в пределах 7003 бел. рублей. Не облагаются также ряд сумм — алименты возврат долга и т.п. А вот доход от деятельности, работы подлежит налогообложению.

Вопрос 17. Добрый день. Мне пришло уведомление из налоговой что за 2019 год мне надо уплатить налоги, т.к. у меня были переводы из-за рубежа. Мне дали список переводов там от 20 рублей и до 880. В целом сумма не превышает 2000. Обязан ли я уплачивать налог? Вроде есть какой то порог в 6000 без уплаты, или это только касательно переводов от близких родственников, а если кто-то дарит мне деньги чужой то платить нужно?

Ответ 17. В 2019 году не облагалась налогом доходы в виде дарения в сумме 6569 рублей от лиц НЕ ЯВЛЯЮЩИХСЯ близкими родственниками (п. 22ст. 208 НК), доходы от близких родственников не облагаются налогом в любой сумме. Если это дарение до 6569, то налог платить не надо и не надо представлять декларацию (п. 1.14 ст. 219 Налогового кодекса).

Ответственность за непредставление декларации

В соответствии с часть 3 ст. 13.4 Административного кодекса за несвоевременное представление декларации по которой подлежит уплате налог на 3 дня либо несвоевременное представление декларации по которой нет налога на 12 месяцев, налагается размере 2 базовых величин с увеличением его на пять 0,5 БВ за каждый полный месяц просрочки, но не более 10 БВ. Штраф подлежит уменьшению в два раза при добровольном преставлении декларации либо при наличии тяжёлой жизненной ситуации.

Так например, отсутствие налога может быть при зачёте налога уплаченного в РФ, либо при применении стандартных налоговых вычетов, имущественного (при приобретении жилья) или социальных (обучение детей и себя) вычетов.

За нарушения порядка декларирования доходов ответсвенность, как правило, применяется сразу по двум статьям ч. 3 ст. 13.4 и ч. 8 ст. 13.6 КоАП РБ.

Ответственность за неуплату налога по декларации

За умышленную неуплату налога установлена ответсвенность по ч. 8 ст. 13.6 — штрафа в размере двадцати 20% от неуплаченной суммы налога, сбора (пошлины), но не менее 5БВ. За неумышленное нарушение ответсвенность по ч. 6 ст. 13.6 — штраф в размере 15% от неуплаченной суммы налога, не мене 0.5 БВ. При добровольной уплате налога или наличия тяжёлых обстоятельств штраф уменьшается в 2 раза. Если плательщик до составления налоговой акта камеральной проверки уплатит налог штраф не применяется.

Вопрос 1. Работала год на онлайн школу. Доходы приходили на белкарту (…). Только в этом году узнала, что надо платить подоходный налог.(а я уже просрочила). Будет ли мне штраф, если сдамся в налоговую сама.

Ответ 1. Ответственность есть см. выше. За непредставление декларации 2 БВ с увеличением на 0,5 за каждый месяц просрочки, т.е. возможный штраф постоянно увеличивается пока не представите декларацию. При добровольном представлении декларации штраф уменьшают в два раза.

За неуплату налога 20% от суммы неуплаченного налога но не менее 5 БВ, при добровольной уплате штраф уменьшают в два раза.

Если представить справку 2-НДФЛ об уплаченных налогах в РФ, то их возьмут к зачёту и при представлении декларации по доходам за 2019 год до 31.03.2021 штрафов не будет.

Также если представите декларацию до 31.03.2021 и в ней заявите льготы вследствие которых не будет налога к уплате, например имущественный вычет по приобретенному жилью.

И есть вопрос об условиях работы на сервисе онлайн-школы, если по условиям сайта Вы осуществляли деятельность от своего имени, то должны были уплачивать не подоходный налог, а единый налог за репетиторство, см. запись РЕПЕТИТОРЫ В РБ

Вопрос 2. Здравствуйте. Интересует вопрос по поводу лимитов зачислений денежных средств с заграницы в год на банковский счет, если я не являюсь ИП, а просто физическое лицо.

Ответ 2. Общее правило — все доходы из-за границы облагаются налогом. Но есть льготы, не облагаются в любых суммах доходы полученные от близких родственников, дарение от неблизких родственников не облагается в 2020 году в пределах 7003 бел. рублей. Не облагаются также ряд сумм — алименты возврат долга и т.п. А вот доход от деятельности, работы подлежит налогообложению.

Вопрос 3. Тема: Несвоевременное декларирование зарубежного дохода физического лица. Сообщение:

Доброго времени суток! Вопрос у меня не объемный, заключается в следующем: в 2019 году получал доход из России, в ноябре 2019 года меня забрали в армию. Армия, мягко говоря, не самое удобное место для декларирования и оплаты налога, но всё же удалось задекларировать доход только в мае, а оплатить налог — в июне. Но сейчас мне пришло извещение от налоговой инспекции, мол, нужно явиться к ним на составление протокола об административной ответственности за несвоевременное декларирование дохода. Скажите, пожалуйста, в данной ситуации есть ли смысл ходатайствовать по данному протоколу? Предусмотрена ли отсрочка декларирования дохода в случае призыва на срочную военную службу? Буду очень рад Вашей правовой оценке по этой ситуации.

Ответ 3. Тут два нарушения. Нарушение срока представления налоговой декларации ответсвенность по ч. 3 ст. 13.4 КоАП (штраф в размере двух базовых величин с увеличением его на пять десятых базовой величины за каждый полный месяц просрочки (в 2020 срок не 31.03 а 30.04 в связи с коронавирусом), но не более десяти базовых величин и т.к. декларация представлена уменьшается в два раза, итого 1,25 БВ) и неуплата налога или по ч. 6 (не умышлено) или по ч. 8 (умышлено) ст. 13.6.

Тут надо знать что административная ответсвенность может быть применена не позднее 6 месяце со дня обнаружения правонарушения и по 13.6. лица освобождаются от ответственности если до составления акта заплатят налог. Тут не указаны точные даты представления декларации и уплаты налога а также не указано составлялся ли акт и когда. Сегодня 12.12 и 6 мес. истекло с 12.06. Налоговая направляет извещение на составление протокола, если не явится, то инспектор составит протокол и вышлет его с повесткой на рассмотрение заказным письмом, поле получения уведомления о получении протокола, без нарушителя выносится постановление, это к тому что тут сроки на грани и можно законно потянуть, а некоторые вообще стараются не получать ни какие повестки, налоговая может оформит привод, но в этом случае сроки на грани.

По ст. 13.6 если акта не было и налог уплачен, то ответственности нет, а если был акт до уплаты налога а это ХХ. июня, то вот-вот истекут сроки.

По 13.4 налоговая может сейчас составить акт (например ноябрём) и заявить что вот в ноябре дата обнаружения, по нашему мнению это не правильно, датой обнаружения должна считаться дата подачи декларации, уже в мае налоговая знала что совершено нарушение, декларация была принята и введена в автоматизированную систему учёта налогов. Считаем срок привлечения нарушенным, так как с мая уже прошло 6 месяцев.

По армии, тут такой нюанс, по ст. 4.7. КоАП на срочника не может быть наложен штраф, должны передать в часть а уже командир наложить дисциплинарное взыскание в виде, например, замечания, не хочется плохо думать, но могли и специально потянуть…

Почитайте внимательно повестку, если будете в налоговой на административном протоколе (не в объяснительно или протоколе опроса) укажите: считаю нарушенным срок привлечения к административной ответственности, т.к. прошло 6 месяцев со дня обнаружения правонарушения в мае 2020, с 11.2019 по 11.2020 проходил срочную службу, а к проходящим срочную службу штраф не применяется. Если вынесут постановление, надо его обжаловать в областную налоговую инспекцию, жалоба адресуется областной инспекции но подаётся в районную которая вынесла постановление.

Вопрос 4. Я являюсь владельцем группы в сети Вконтакте. Сейчас появилась возможность продавать сообщества. Гражданин РФ (физ лицо) предложил мне продать мою группу. Деньги он предлагает перевести на карту. Скажите, нужно ли мне платить налог с этой однократной продажи? Сумма не превышает 2000 белорусских рублей. Если нужно, то сколько процентов и как мне это все законно оплатить.

Ответ 4.

Вопрос 5. Здравствуйте, я каждый месяц вывожу с QIWI кошелька себе на карту деньги, надо ли мне платить за это налог или предоставлять что-то?

Ответ 5. Тут же важно откуда (от какой деятельности) доход? Если это работа по найму за рубежом, то надо представлять ежегодную декларацию, а если это незаконная предпринимательская деятельность, то может наступить ответсвенность.

Вопрос 6. С 2018 года проживаю и работаю в Германии. До этого работал на одной официальной работе в РБ. Иных доходов не было. Только переводы около 100 евро в год со своей немецкой карты на свою белорусскую карту. Получил письмо от налоговой ..2017 и 2018 годах получал из-за границы денежные переводы.

По сведениям, имеющимся в налоговых органах, в 2017 и 2018 годах Н являлся налоговым резидентом Республики Беларусь. В данном случае, у Н. имеется обязанность по представлению не позднее 01.03.2017, 01.03.2018 и 31.03.2019 налоговых деклараций (расчетов) по подоходному налогу с физических лиц за 2016, 2017 и 2018 годы по доходам, полученным из-за границы, и при наличии к уплате подоходного налога по сроку не позднее 15.05.2017, 15.05.2018 и 01.06.2019 произвести его уплату. Налоговые декларации (расчеты) либо документы, подтверждающие право на налоговые льготы, по состоянию на 29.12.2020. Могу ли подать пустые декларации за эти годы или же иные действия необходимы?

Ответ 6. Во-первых, Вы можете представить свои данные о нахождении 183 дня в Германии в соответствующем календарном году, т.е. можете доказывать что не являетесь налоговым резидентом РБ. Во-вторых, если взять в Германии документ об уплате там налога заверенный их налоговым ведомством, то налог в РБ можно взять к зачёту. В-третьих, для налоговых резидентов РБ декларированию полежат не только доходы полученные из-за границы, но и доходы полученные за границей. Наиболее оптимально уточнить в нашей налоговой какой документ надо представить из Германии, и взять этот документ, тогда максимально может быть только штраф 5 базовых, при условии представления деклараций. Если представить декларацию только по переводам, то заплатите с этих сумм подоходный и пени. Но декларации так или иначе надо представить или могут быть проблемы с выездом и обменом документов.

Вопрос 7. Если я вывел 105 долларов с payoneer, мне нужно будет заплатить 13% за вывод средств?

Ответ 7. Имеет значение не откуда вывели средства, а за что. А так это просто платёжная система.

Вопрос 8. Добрый день. Физическое лицо. Впервые стал заполнять декларацию. Есть некоторые приходы на электронные кошельки. Я так понял нужно обязательно задекларировать приходы кэшбека из-за рубежа (скидка ру, епн, кэштубрендс) и т.д. Была также одна оказана помощь/услуга форумчанину в доработке его программы, за которую на электронный кошелек была получена некоторая сумма (несколькими частями в процессе устранения ошибок, выполнения и добавления новых функций). Как ее правильно указать в декларации, ведь я не знаю ни ФИО форумчанина, ни его адрес проживания.

Ответ 8. Кэшбек от иностранных организаций облагается налогом, поэтому надо указывать. И формой декларации предусмотрено указание Ф.И.О. и адрес лица от которого получен доход, и в инструкции по заполнению деклараций нет исключений. Тут такой ещё вопрос что если было несколько переводов то будут предполагать получение дохода от оказания услуг нескольким лицам и незаконную предпринимательскую деятельность, а если оказывали услуги одному лицу тут всё законно но надо искать его данные.

Вопрос 9. Я обучаюсь на платной основе, не работаю

Знакомые отправляли из границы деньги, за год 2020 на собиралась сумма в размере 10000 бел. рублей, теперь надо налог заплатить, декларация уже сделана, сказали заплатить до 01.06.2021 возможно ли как то отсрочить (продлить ещё на пару месяцев) платеж, либо процент уменьшить?

Ответ 9. С отсрочкой не получится. Тут конечно не ясно как Вы объяснили эту сумму. И с какой суммы взяли налог. Если знакомые отправляли деньги и это было дарение то сумма 7003 за весь 2020 год облагаться не должна. Также можно в декларации заявить налоговую льготу — вычет по обучению (подробнее см. статью ВЫЧЕТ НА ОБУЧЕНИЕ), и в месяцах в которых были переводы можно также заявить право на стандартный вычет — необлагаемые 117 рублей в каждом месяце. А то что уже декларация представлена ничего страшного, можно представить уточнённую декларацию, до 31.03.2021 вообще вопросов нет, но можно и позже, тут главное что первоначальный срок подачи декларации был соблюдён.

Вопрос 10. Выиграла в американскую лотерею крупную сумму, в США был удержан налог ~55%. Нужно ли мне уплачивать в РБ налог 13%? Или всё-таки зачтётся, т.к у РБ и США есть документ об избежании двойного налогообложения.

Ответ 10. Если Вы налоговый резидент РБ, проживаете в РБ более 183 дней в календарном году с янв. по дек., соответсвенно по всем доходам полученным за границей и из-за границы. Т.е. если налоговый резидент до 31 марта 2022 по доходу от лотереи в 2021 году надо представить декларацию. В настоящее время действует КОНВЕНЦИЯ МЕЖДУ СОЮЗОМ СОВЕТСКИХ СОЦИАЛИСТИЧЕСКИХ РЕСПУБЛИК И СОЕДИНЕННЫМИ ШТАТАМИ АМЕРИКИ ПО ВОПРОСАМ НАЛОГООБЛОЖЕНИЯ от 20 июня 1973 года, данная конвенция особенная и отличается от правил используемых в заключаемых РБ с другими странами соглашений об избежании двойного налогообложения, в частности отсутствует понятие «иные доходы», т.е. нет понятия «выигрыш в лотерею», выигрыш не подпадает под конвенцию. Дополнительно обратитесь в Контакт-центр МНС.

Вопрос 11. Есть вопрос касаемо доходов с продажи игр/программного обеспечения в интернете. Например, есть сервис Steam, который в своих ценах учитывает налоги в разных странах. Привожу цитату из описания: «Steam в настоящий момент взимает налоги, указанные ниже. Налог может быть включён (то есть составлять часть цены) или не включён (добавлен к цене при оплате).» И для Беларуси данные следующие:

— ставка налога — 20%; — вид налога — включительно (то есть включен в цену при оплате). Далее, при достижении определенного порога дохода, сервис совершает выплату на указанный банковский счет (в данном случае, счет физического лица).Собственно вопрос: нужно ли с этих выплат оплачивать налог как физическому лицу, или понятие «налог включен в цену» снимает эту необходимость?

Ответ 11. Налог будете платить со всей суммы, единственно что можно распечатать правила сервиса и сделать письменный запрос в налоговую, ели такая продажа прав регулируется авторским правом можно получит 20% налогового вычета. См. статью ДОХОДА АВТОРА В ИНТЕРНЕТЕ. Само выделение налог физлиц не касается, да в РБ есть НЛС 20.% который включается в цену товара, но физлица (т.е. Вы) не являются плательщиками НДС и сервис Steam скорей всего это налог в бюджет РБ не платит. Даже далеко не все ИП являются плательщиками НДС. Возможно они устанавливают такой расчёт исходя из своего законодательства, но для нас это роли не играет, платите налог с того дохода который Вам перечислен.

Вопрос 12. Пришло письмо, чтобы я подал декларацию. Я подал ее электронным способом. В итоге, мне произвели расчёт, но во вкладке подтверждение, написано что указаны не все источники доходов из-за границы. Хотя я формировал проект декларации, по данным, имеющимся и МНС. И действительно, переводы другие были, но в этом проекте от МНС их нет. Может ли быть такое, что они упустили эти доходы.

Ответ 12. Да, может быть такое, т.к. не сразу подгружаются в систему все базы данных. Но тут хорошо что сообщили, можете до 31.03.2022 подать уточнённую декларацию. И в принципе уточнённую можно подать до срока уплаты налога.

Налог с подаренной машины

Вопрос 14. Добрый день. в марте 2021 года мой бывший супруг подарил мне б/у автомобиль (договор дарения), который был приобретен нами в браке. Вопрос в том, как правильно мне подать декларацию о доходах в марте 2022 года и правильно рассчитать сумму облагаемую налогом? специалист налоговой инспекции объяснила, что я должна сделать оценку автомобиля на дату дарения, однако вид оценки она мне определить не смогла…. в Торгово-промышленной палате мне пояснили, что есть два вида оценки: рыночная и по каталогу… так какую же оценку мне нужно сделать, чтобы правильно задекларировать подарок?

А если а/м был продан в течении 2х месяцев после договора дарения, является ли договор купли-продажи подтверждением рыночной оценки? Декларацию я подала во время, но налоговая требует, чтобы я указала в уточненной декларации стоимость а/м по договору дарения. Законно ли это? Ведь в договоре дарения могли написать как 1 рубль так и 100 000 рублей.

Ответ 14. Хорошо что вовремя подали декларацию, нет ответственности и можно подать уточнённуюэ

Оценивается по идентичному имуществу, т.е. по каталогам, если стоимость менее 7521 бел. руб. декларацию подавать не надо, а если более то эта сумма вычитается из налогооблагаемого дохода.

Начнём с нормативки (которую налоговые инспектора не читают) — Налогового кодекса Республики Беларусь.

Статья 200. Особенности определения налоговой базы подоходного налога с физических лиц при получении доходов в натуральной форме

1. При определении налоговой базы в соответствии со статьей 199 настоящего Кодекса в случае получения плательщиком от организаций и индивидуальных предпринимателей дохода в натуральной форме в виде товаров (работ, услуг), иного имущества размер такого дохода определяется как стоимость (с учетом налога на добавленную стоимость, а для подакцизных товаров – и акцизов) этих товаров (работ, услуг), иного имущества, исчисленная исходя из регулируемых цен (тарифов). При отсутствии таких цен (тарифов) размер дохода в натуральной форме в виде товаров (работ, услуг), иного имущества определяется организациями и индивидуальными предпринимателями самостоятельно (с учетом налога на добавленную стоимость, а для подакцизных товаров – и акцизов), но не менее стоимости товаров (работ, услуг), иного имущества, определенной в соответствии с частью второй настоящего пункта.

При получении плательщиком от физических лиц дохода в натуральной форме в виде товаров (работ, услуг), иного имущества по договорам, не связанным с осуществлением предпринимательской деятельности, размер такого дохода определяется в отношении:

капитальных строений (зданий, сооружений), их частей, машино-мест, долей в праве собственности на указанное имущество – в размере оценочной стоимости, определенной на дату получения дохода территориальными организациями по государственной регистрации недвижимого имущества, прав на него и сделок с ним. При отсутствии такой стоимости – в размере стоимости, определенной в порядке, установленном законодательством для исчисления налога на недвижимость с физических лиц;

акций – в размере их номинальной стоимости;

долей в уставных фондах организаций – в размере части стоимости чистых активов организации, пропорциональной размеру доли физического лица в уставном фонде организации;

паев в производственных кооперативах – в размере стоимости пая;

предприятия как имущественного комплекса – по балансовой стоимости имущества предприятия;

земельных участков – по их кадастровой стоимости;

иных товаров (работ, услуг), имущества – по цене (тарифу) на идентичные товары (работы, услуги), имущество на основании сведений изготовителей, исполнителей, субъектов торговли о ценах (тарифах) на товары (работы, услуги), имущество, содержащихся в специальных отечественных и зарубежных справочниках, каталогах, периодических изданиях, информационных материалах субъектов торговли (в том числе размещенных на сайтах в сети Интернет). При наличии двух и более источников информации, содержащих сведения о ценах (тарифах) на идентичные товары (работы, услуги), имущество, размер дохода в натуральной форме в виде товаров (работ, услуг), иного имущества определяется исходя из сведений о наименьшей цене (тарифе).

В случае отсутствия в указанных источниках информации о цене (тарифе) на идентичные товары (работы, услуги), имущество размер дохода в натуральной форме в виде товаров (работ, услуг), иного имущества определяется по цене (тарифу) на однородные товары (работы, услуги), имущество.

При определении цен (тарифов) на идентичные или однородные товары (работы, услуги), имущество принимаются во внимание сделки, предусматривающие денежную форму исполнения обязательств, между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только в тех случаях, когда наличие отношений между этими лицами не повлияло на условия таких сделок.

Вариант 1. Граждане не обязаны оценивать имущество и получать справки у оценщиков для оплаты налогов и ещё и платить за это деньги. Налоговые отправляют за справкой об оценке так как им так легче и есть официальный документ, а граждане не спорят и идут платят за оценку, да такой вариант проще есть официальное заключение.

Вариант 2. Сами находите в интернете не менее двух объявлений делаете скрины и прикладываете к декларации. Сами можете найти наиболее низкую цену на марку авто соответствующего года выпуска. Курс доллара сейчас вырос, поэтому надо искать объявления где цены указаны в долларах и потом перевести по курсу на дату покупки. И налоговой трудно поставить другую сумму т.к. по закону применяется наименьшая цена. Вот так инспекторы путаются с оценкой, до подачи уточнённой декларации (а время есть т.к. уплата налога до 1.06) можно написать обращение в свою налоговую о том можно ли так оценить имущество в декларации.

Вопрос 15. Добрый день. Получила заказное письмо о камеральной проверке от налоговой с требованием предоставить пояснения об источниках дохода с 2012 по 2020гг. Дело в том, что все эти 8 лет я жила и работала в Объединенных Арабских Эмиратах. Вернулась в РБ в начале июня и в августе уже устроилась на официальную работу в Минске. Я предполагала, что достаточно будет только лишь предоставить доказательства о том, что я находилась в РБ менее чем 183 дня каждого года (есть отметки о пересечении границы авиасообщением), однако позвонив в налоговую, узнала что они хотят видеть справку о доходах от моего прошлого работодателя. У меня вопрос: на сколько это юридически правомерно требовать от меня отчитаться за мою работу за границей. Никаких крупных покупок не совершала и не планирую. Приезжала иногда раз в год на короткий отпуск сроком в 1-2 месяца.

Ответ 15. Есть похожий вопрос от Вас в другой статье. надо смотреть письмо сам текст без адресов и личных данных.

Есть две камеральные проверки и две декларации:

- годовая декларация по подоходному налогу, в данном случае по доходам полученным за границей

- камеральная проверка соответствия расходов доходам и соответствующая декларация (которую налоговая может и не требовать)

- В данном случае, скорей всего, это по доходам полученным за границей.

ст. 196 Налогового кодекса

1. Объектом налогообложения подоходным налогом с физических лиц признаются доходы, полученные плательщиками:

1.1. от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь, — для физических лиц, признаваемых налоговыми резидентами Республики Беларусь в соответствии со статьей 17 настоящего Кодекса (далее — налоговые резиденты Республики Беларусь);

1.2. от источников в Республике Беларусь, — для физических лиц, не признаваемых налоговыми резидентами Республики Беларусь.

Т.е. если Вы не являлись налоговым резидентом РБ, т.е., и тут обратное, не то что не находились в РБ 183 дня, а находились в другой одной стране более 183 дн. (бывает ситуация когда жили в трех странах, например, по 120 дн, в том числе в РБ, и в данном случае налоговый резидент РБ).

И есть ситуация по годам выезда и возвращения, Т.е. в том году когда Вы приехали в РБ в июне, Вы налоговый резидент РБ, и обязаны представить декларацию о доходах за границей за этот год, аналогично м.б. по году выезда. Но и налоговая не может составить акт и доначислить налог, если она хочет может сделать запрос в Эмираты, камеральная проверка проводится на основании их данных. А вот вопрос по истребованию документов при проверках урегулирован так что должно быть письменное требование о представлении конкретных документов.

Тут просто надо письменно написать письмо в налоговую и приложить копию паспорта, письмо о том что не являлись налоговым резидентом в таких-то годах. А если в каком-то году признавались налоговым резидентом, то можно представить декларацию без справки просто указав свои доходы, т.е. Вы свои обязанности выполните а налоговая пусть проверяет, а если есть возможность взять документ можно взять и если он будет заверен их налоговой можно взять к зачёту уплаченный там налог. И ещё раз без Вашей доброй воли налоговая ничего не сделает.

2. А вопрос по проверке расходов, там немного сложнее, надо смотреть письмо.

Вопрос 16. Указал в декларациях очень большие суммы заработка (т к не было данных на руках). Указал 5 дней в неделю кроме выходных, все 3 года. И якобы Работал все три года без отпуска, больничных. Суммы получились очень большие. штраф+взыскание. Но я ж не мог работать без больничных и отпусков. Мои реальные доходы меньше. Пошёл к платному юристу. Юрист предложил договориться по телефону с исп.инспектором и попросить переподать декларацию или выплачивать по чуть-чуть штраф. Также был вариант предоставить налоговой справку о доходах но подделать там вид налога. То есть я платил ндс и взымали вознаграждение за услуги сервиса, а подправить на нди. Подпись у меня есть. Подскажите, насколько это серьезно может быть наказуемо по УК РБ?

Может ли пройти второй вариант? примет ли налоговая подобный документ с переводом, апостилем и подписью моей организации? + думаю предоставить справку и договор от вуза, что являюсь учащимся и тем самым натолкнуть их на мысль что не может человек, получающий образование без отпуска.

Ответ 16. Надо было думать раньше! А сейчас надо понимать что в налоговой всё оновано на документальном подтверждении доходов и если Вы сейчас возьмёте справку о доходах и они будут меньше указанных, то можно даже не договариваясь с инспектором подать уточнённые декларации, приложив документ подтверждающий доходы, но!!! подлиник без фальсификаций иначе да будет уголовная ответсвенность. Можно конечно представить уточнённую декларацию и без документа, указав там меньшую сумму, но тут даже не преугодаешь как Вы далее будете бодаться с налоговикакми ведь документов нет к обоим декларациям, более того можно вообще представить нулевую декларацию, но как будут развиваться события не ясно. Вообще получили доход обязаны заплатить налог. Т.е. весь смысл что что-то исправить можно получив подлиный документ о доходах, всё иное не катит — больше проблем.

Реально уменьшить налог можно применив вычеты если не указали в декларации. Вот учились, если в РБ и платно на эти суммы можно уменьшить доход или если кто-то из близких родственников учился платнов РБ, при небольших доходах (надо смотреть помесячно можно применять ежемесячные стандарные вычеты), ну и если строится жильё то есть жилищный вычет. Смотрите по ссылкем если есть право на вычеты подавайте уточнённую декларацию, и это законно.

Вопрос 17. Здравствуйте, просрочила декларацию о доходов. Подала сегодня декларацию за 2021 год. Подскажите, что мне за это грозит? В самой декларации доходы из-за границы около 7000 российских рублей.

Ответ 17. Размеры отвественности указаны в ответе на Вопрос 1. Но тут небольшая сумма и если есть возможность применить вычеты то не будет ни налога ни ответсвенности, т.е. если в этот месяц не работали можно применить стандартсные вычеты или вычеты по приобретению жилья или вычеты по обучению себя или близких родственников. И не указан вид дохода, т.к. и по доходу м.б. льгота.

Вопрос 18 24.03.2023 Здравствуйте, при покупки техники в подарок дали кредитную карту лежала без дела, пока не обратился близкий приятель , сам работает в России и не может взять кредит в Белоруссии, я ему отдала карту, пользовался он ей 3 года проблем не было, потом сказал что не надо и я её закрыла. Сейчас мне прислали письмо с налоговой что в 2020 году было переведено за год на неё 11 000, и требуют с 3000 подоходный налог, как мне быть в данной ситуации, заранее спасибо

Ответ 18. Тут банк ещё в январе 2021 года передал в налоговую сведения о поступлении на карточку денег из-за границы, и налоговая изначально рассматривает это как доход подлежащий налогообложению. Налог 13%, пени и адинистративные штрафы, может набежать и 3000 рублей.

- Чтобы выйти из ситуации надо доказать налоговой что это доход не подлежащий налогообложению. Поговорите с приятелем что за деньги, ели это его доход, то с ним решайте вопрос. Самой историю расказывать в налоговой…

- Исключить или уменьшить налог можно если есть право на вычеты (стандартные, по приобретению жилья, по обучению себя и близких родственников), вычеты надо указать в декларации. И приятель если у него есть вычеты может сам представить декларацию, объяснив совместно с Вами что использовал Вашу карточку для получения своих доходов.

Вопрос 19. Здравствуйте! Подал декларацию вот, скажите пожалуйста, сколько обычно времени она рассматривается и как мне понять, что ее рассмотрели? После ее рассмотрения в инспекции в моем личном кабинете появится информация о сумме, которую я должен заплатить? или как это работает?

Ответ 19. В личном кабинете стаутс декларации сменится с отправленой на принятую и там будет уведомление. А далее смнит статус на расчёт произведён и по расчёту надо платить налог. Можно представить уточнённую декларацию. И всёранее дублировалось на електронную почту.

Вопрос 20. Здравствуйте! У меня были в течение года переводы из-за границы, но между своими картами. Эти транзакции видны в моем личном кабинете, я прикрепил к ним все доказательства того, что переводы были между моим картами и отправил декларацию. Вскоре статус декларацию в личном кабинете стал «получен ответ от инспектора». Я открыл этот документ, там был, как я понял, электронный вариант моей декларации, который направится в налоговую. Смутило то, что там был список всех моих транзакций, но не было никакого уточнения, что я прикреплял документы, которые доказывают, что это переводы между моими картами. Так и должно быть? Они же получили прикрепленные документы, когда я подал декларацию?

Ответ 20. Декларацию Вы заполняете сами не инспектор, он внести изменения в декларации не может, может только проверять правильность заполнения декларации. Если доходы, в том числе переводы между своими картами, не подлежат налогообложению Вы сами их в декларции не указываете. И вот если у инспектора возникнет вопрос почему не указали тогда представляете соответсвующие документы. Можете подать уточнённую декларацию.

Вопрос 21.

Здравствуйте, я получала доходы на зарубежную банковскую карту, доходы также были не из страны, в которой произведена данная банковская карта. Данные доходы я сама себе перечисляла с карты РФ на карту РБ. Также в течении года мне приходило много сумм от родственников из РФ на Карту РФ, которые я также перечисляла сама себе из РФ. Я задекларировала доходы за 2022 год, и налоговая выставила мне налог по ставке 13%.

Но также налоговая подписала в приеме декларации, что она составлена с ошибками и указаны не все суммы дохода, и нет поясняющих документов для получения льготы.

И мои вопросы: 1) Мне нужно как-то и где-то указывать суммы, подаренные от родственников? Я знаю, что они не облагаются налогом, но переводы выглядят так, будто я сама себе переводила из РФ в РБ.

2) Или ждать, пока, и если налоговая сама попросит разъяснить поступление остальных сумм?

3) Что меня вообще может ожидать от налоговой из-за того, что в декларации я указала не все полученные суммы, как они и написали?

Ответ 21. Суммы подаренные от родственников в декларации вообще не указываются. И сейчас можно представить уточнённую декларацию (Ваш вопрос был не к той статье) и убрать суммы дарения. В налоговую просто надо дать пояснения можно как письмом и указать что доходы от родственников а переводы самой себе, надо указать ФИО и адреса родственников и родственную связь (не облагаются переводы только от близких роственников — родители, братья и сёсты, бубука, пробабушка, дед, прадед, дети). А от неблизких родственников есть льгота 8078 р. и эи суммы такде в декларации не указываются. А если указали в декларации значит Вы сами считаете что льгот нет. И если у Вас в проекте декларации в личном кабинете указаны суммы их можно исключать. Также если налоговая прислала письмо и там указаны суммы, то их не обязательно указывать в декларации, просто даёте пояснения и указываете ФИО и адрес дарителя.

2024

Вопрос 22 24.04.2024 года Добрый день, в декларации для физ лиц (доход из-за границы) за 2023 год отразились суммы дохода с учетом трехпроцентного вычета банка, а я не перепроверила, т.к. в прошлом суммы отражались верно, и отправила в налоговую такие данные. Заметила это только что. Что сейчас делать и что за это будет ? Как изменить сумму ?

Заранее спасибо.

Ответ 22 24.04.2024 года Просто надо подать новую декларацию (уточнённую) в декларации на первом листе проставить признак внесения изменений. Отвественности не будет т.к. первая декларация была предоставлена в срок а срок уплаты налога ещё не наступил.

Если перевели 20.12.2023 г. 100 долларов, банк взял комиссию 3%, получили 24.12.2023 года 97 долларов, то в декларации надо указать в белоруских рублях 100 долларов и дату получения дохода 24.12.2023 г.

Вопрос 23 Здравствуйте.Подскажите если я работал в республике Бангладеш и отчислял налог, а резидентом являлся Республики Беларусь. В течение года я перевёл с карточки личного счёта РФ на карту личного счёта РБ больше 11.000 белорусских рублей в 2020 году. необходимо мне декларировать всю сумму или то что более 7.000 и нужно ли с этой суммы уплачивать два раза налог в Бангладеш и Белоруссии. спасибо?

Ответ 23 Резидентом признаётся гражданин находящйся в РБ боллее 183 дней в календарном году.

Если резидент получил доход в иностранном государстве он должен этот доход задекларировать в налоговой РБ и уплатить налог, но к зачёту можно взять налог уплаченный вБангладеш при наличии справки от их налоговой. Сам факт перевода значения не имеет. Итут нет льготы по дарении ввиде необлагаемой суммы.

Вопрос 24 04.02.2025 Добрый день! Подскажите, пожалуйста, нужно ли подавать налоговую декларацию за 2024 в РБ, если я работаю как физ. лицо по ГПХ на компанию из РФ, они уплачивают НДФЛ у себя на территории.

Ответ 24 Декларация должна представляться налоговыми резидентами, т.е лицами которые проживат в РБ более 183 дней в календарном году сянваря по декабрь. Если Вы постоянного проживаете в РБ и работаете удалённо, то обязаны представить налоговую декларацию даже если в РФ с Вас удерживают НДФЛ. НДФЛ удержанный в РФ может быть взят к зачёту в РБ если будет представлена росссийскаясправка 2- НДФЛ заверенная российскойналоговой или если такая информация будет в межнациональной базе данных.

Физическим лицом гражданином РБ произведена продажа 2 квартир в течении 5 лет. Первая квартира продана, когда гражданин был налоговым резидентом РБ. После этого он иммигрировал в США. Вторая квартира продана, когда гражданин не признавался налоговым резидентом РБ. Вопрос: является ли продажа квартиры гражданином РБ не признаваемым налоговым резидентом РБ первой для данной категории плательщиков или второй по совокупности с предыдущей продажей, когда он был ещё в категории налогового резидента?

Доброго времени суток, Ирина. В п. 44 ст. 208 Налогового кодекса РБ (продажа двух квартир в 5 лет): положения настоящего абзаца также распространяются на доходы, получаемые гражданами Республики Беларусь, не признаваемыми налоговыми резидентами Республики Беларусь, от возмездного отчуждения указанного имущества (2-х квартир). Вне зависимости от гражданства и статуса налогового резидента, Вы всегда одно лицо. Налог платить надо с разницы между покупкой и продажей по курсу доллара. Если нотариус пропустит сделку и не потребует справку налоговой, то по годовой декларации.

Если квартира получена в наследство посмотрите запись https://nalog-belarus.by/?p=1573

Здравствуйте. Поясните, пожалуйста, следующую ситуацию. В 2017 г. произошла реорганизация предприятия путем выделения из него отдельного ОАО с формированием уставного фонда последнего за счет не денежных активов по разделительному балансу с 3-мя учредителями. В 2019г. один из учредителей (физлицо) продает свою долю в уставном фонде за сумму, намного меньшую его доли первоначальных активов. Как правильно отразить данную сделку в налоговой декларации по подох.налогу с физлиц и будет ли она подлежать налогообложению? С благодарностью.

В соответствии п. 1.5.3. ст. 197 НКРБ к доходам граждан относятся доходы от отчуждения акций или иных ценных бумаг, долей учредителей (участников) в уставном фонде, паев.

В соответствии с п. 35. ст. 208 НК РБ освобождаются от налогообложения доходы доходы, полученные от реализации долей в уставном фонде белорусских организаций, принадлежащих плательщику непрерывно не менее трех лет, а также акций белорусских организаций, отчуждаемых не ранее ТРЁХ лет с даты приобретения. Положения части первой настоящего пункта применяются в отношении долей в уставном фонде, приобретенных плательщиком начиная с 1 января 2014 года.

Вопрос касается с какого момента будет исчисляться трёхлетний срок. Найти четкое разъяснение МНС РБ по данному вопросу не удалось. Но акции новой компании были выпущены в 2017 году, и они были приобретены путем оформления выделения нового юрлица в 2017. Трёхлетний срок будет исчисляться с 2017 года и льготы по отчуждаемым в 2019 году акциям не будет. По аналогии посмотрели российскую практику см. письмо Министерства финансов РФ от 10 июля 2019 г. N 03-04-07/51218.

В п. 38 ст. 196 НК РБ установлены случаи кода отчуждение паёв и акций не является объектом налогообложение в размере затрат на их приобретение, по отчуждению акций льгота есть только при ликвидации АО.

Акции — это ценные бумаги и руководствоваться следует ст. 202 “Особенности определения налоговой базы подоходного налога с физических лиц по операциям с ценными бумагами и финансовыми инструментами срочных сделок” Налоговая база = доход – расходы на приобретение, индексируемые по курсу доллара.

Приобретение акций было осуществлено путём реорганизации, тут известной не практики. Например, при представлении вычета по подоходному налогу когда проданная ранее квартира А была приобретена по договору мены на квартиру Б, в вычет берутся затраты на приобретение квартиры Б. Таким образом, расходами будут затраты на приобретение доли в юрлице, которое прошло реорганизацию, проиндексированные по курсу доллара.

Вместо подтверждения расходов плательщик имеет право применить вычет в размере 20%.

Возник вопрос о тунеядстве. Подскажите ещё пожалуйста, нужно ли платить обязательный сбор в размере 20 базовых величин (за тунеядство) за 2019 год и 2020? На сколько я знаю незанятые в экономике трудоспособные граждане должны оплачивать тарифы ЖКУ по полной стоимости. В собственности квартиры нет. Спасибо за ответ.

Доброго времени суток, Светлана

Ответ опубликован в конце тематической статьи https://nalog-belarus.by/?p=618

Здравствуйте!в отношении моей матери была проведена камеральная проверка,мой бывший муж пишет всякие гадости,мы от них отбиваемся предоставляя и доказывая что все расходы не превышали доходов,теперь вызвали в налоговую опять сказали,что наш материалом занялась прокуратура,и уточняли,про доплаченный налог за сдачу в квартире комнаты в 2012 году,хотя проверка велась за покупку ресторана .Скажите какие основания могут быть ,чтобы прокуратура занялась результатом камеральной проверки,которая прошла и не выявила нарушения. И за какой период может налоговая проверять?например если квартира куплена в 2009,в 2020 могут спросить за какие средства?

Ответ по ссылке https://nalog-belarus.by/?p=1217 в коне статьи

Огромное спасибо!!!

И пожалуйста подскажите,могут ли повторно проверять на каких условиях сдавалась квартира,если уже в 2012 году проверяла налоговая,у недоплаченный налог уже был оплачен?и за какой максимально срок может налоговая проверять сдачу квартиры,если например сдавали с 2010 по 2014?спасибо за ответ

https://nalog-belarus.by/?p=1217

Спасибо большое!!!

То есть, если я работала от имени школы, и просрочитала дату 31.03.2020, теперь мне нужно заплатить и за то, что я не подала декларацию, и за то, что вовремя не заплатила налог?

Да.

Но можете обратиться в школу, может быть они платили с Ваших доходов налог в РФ и могут выслать заверенную ФНС РФ справку 2-НДФЛ.

А так ответственность двух видов:

— за нарушение срока подачи декларации

— за неуплату налога

Добрый день! я работаю на российскую компанию удаленно, проживаю в РБ.

С компанией у нас заключен договор об оказании услуг, где прописаны мои обязанности как: услуги по обработке заявок. По факту это работа в колл-центре, звонки по заявкам. Налог они за меня не платят, я должна платить сама. ЗП приходит в рос.рублях на карту.

Есть ли какая-то возможность платить налог меньше, например оформить ИП и платить по упрощенке?

или только декларировать доход из-за границы и платить 13 процентов?

п.с. большое спасибо за ваши ответы!

ответ в конце статьи по ссылке https://nalog-belarus.by/?p=5237

Добрый день.

Подскажите, пожалуйста, если на карту был совершен перевод от двоюродной сестры как возврат части долга (есть договор займа от 2018 года сроком на 10 лет, был официально зарегистрирован у нотариуса). Сумма перевода около 2.000 долларов (весь займ 18.000 бел.руб)

Нужно ли прописывать это в декларации о доходах и прикреплять фото договора, как основание для неуплаты налога?

И необходимо ли подавать все переводы от близкого родственника (мамы)?

Все находятся в РБ.

Доброго времени суток, Ольга

Дело в том что к декларации указываются только суммы подлежащие налогообложению. Тут надо просто дать пояснение что это сумма не доход и приложить копию договора, возврат займа. Наверно налоговая и не будет против, если, например, заявили о том что это дарение, то льгота 7003 руб. в год, больше чем эта сумма.

А все доходов от близких родственников налогообложению не подлежат и в декларации не указываются.

Я подал одну и туже декларацию на подоходный налог в личном кабинете два раза , по не опытности. Одна получилась основная , вторая уточненная. По основной пришел уже расчет. Не получится ли так что мне придется платить еще из за уточненную? Там все абсолютно одинаково.

Нет, не получится. Декларация подаётся только одна, даже если бы подали две декларации по разным доходам их бы не приняли, только одна. И может быть у Вас не было уточнённой, там на первой страницы ставится знак — Х

Уточненная была. Там как Вы сказали есть знак – Х на первой странице. Мне получается нужно ждать когда придет ответ по уточненной. Или забыть про нее так как есть расчет по основной?

Здравствуйте! Мой брат в 2011-2013 году постоянной проживал в Украине, являлся там предпринимателем, был там прописан. Кроме того, у него есть копия карточки физлица-плательщика налогов в запорожской области с его идентификационным номером. В общем, резидентом РБ он не являлся. В 2017-2019 годах он уже проживал в РБ, и у него выявлено превышение расходов над доходами, затребовали декларацию за 2021 год. Может ли он в пояснениях указать, что в Украине заработал крупную сумму, приобрел на нее доллары (что соответствует действительности, кстати), и в дальнейшем расходовал доллары в 2017-2019 гг в РБ. Чем ему надо будет это подтвердить? Или налоговая сама будет делать какой-то запрос? Отвечает ли Украина на эти запросы?

Доброго времени суток, Людмила

Повторные комментарии автоматически проходят и если их много можно не заметить.

Да так можно заявить. Если возможно взять справку о доходах в налоговой Украины. Но отсутствие такой справки не означает что нельзя заявить эти доходы, надо заявлять. Проверка будет проводиться с 2011 по 2021 год. Точно не скажу, но налоговая делает запросы на Украину, но это их вопрос они должны доказать что не было заявленных доходов, объяснение сразу до запроса принять к расчёту, а дальше пусть проверяют и опровергают.

В декларации можно заявить что все доходы переводил в доллары.

И по ввозу валюты в РБ, есть ограничения помнится не более 10000 долларов налом за один раз, надо пересматривать по годам, но если будут задавать вопросы.

Огромное спасибо!

Добрый день! Если не трудно, прочтите мое сообщение от 21.04.21 в 11.22. Может, Вы пропустили?

Добрый день! Подскажите, пожалуйста, если я получила дивиденды от иностранной компании и перевела себе на счет. При подаче декларации какие мне нужно приложить документы к декларации по подоходному налогу?

Доброго времени суток, Светлана

Вам надо только задекларировать доход, особых требований по приложению документов нет. Если возможно можете взять справку о выплате дивидендов, но не обязательно.

Вот если с Вас при выплате дивидендов в иностранном государстве был удержан налог, то для того чтобы налог не платить повторно в РБ надо справка этого государства заверенная налоговой службой об удержании налога (в России это справка 2-НДФЛ).

Спасибо!

Между ФЛ будет сделка по купле-продаже недвижимости.

Сначала мы подаем декларацию до сделки, уплачиваем подоходный налог и регистрируем сделку.

Потом нам нужно подать уточненную декларацию.

Все это мы делаем,чтобы нам вернули налоговый вычет.

Но у нас по договору рассрочка оплаты на год.

Когда мы должны подать уточненную декларацию? по факту получения реально всей суммы по договору,т.е. через год или как подпишем и зарегистрируем договор?

Добрый день. Работаю водителем-международником в Литве. По штампам в паспорте (въезд-выезд) в Беларуси находился 130 дней.Думал, что я не являюсь налоговым резидентом в РБ, но налоговая инспекция утверждает, что я обязан был подавать ежегодно декларации по подоходному налогу. Так ли это.

Доброго времени суток, Виктор

Вы не признаётесь резидентом РБ и не должны платить в РБ налог по доходам полученным за границей. Раз уже проблемы с налоговой Вам надо позвонить в контакт-центр МНС.

Статья 17. Физические лица — налоговые резиденты Республики Беларусь

1. Налоговыми резидентами Республики Беларусь признаются физические лица, которые фактически находились на территории Республики Беларусь в календарном году более ста восьмидесяти трех дней. Физические лица, которые фактически находились за пределами территории Республики Беларусь сто восемьдесят три дня и более в календарном году, не признаются налоговыми резидентами Республики Беларусь.

ст. 196 1. Объектом налогообложения подоходным налогом с физических лиц признаются доходы, полученные плательщиками:

1.1. от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь, — для физических лиц, признаваемых налоговыми резидентами Республики Беларусь в соответствии со статьей 17 настоящего Кодекса (далее — налоговые резиденты Республики Беларусь);

1.2. от источников в Республике Беларусь, — для физических лиц, не признаваемых налоговыми резидентами Республики Беларусь.

В контакт-центр дозвониться не могу уже несколько дней. 130 дней в Беларуси подтвердил. Налоговая теперь требует доказать, что я больше 183 дней находился именно на территории Литвы, а не какой-либо другой страны. Принесу доказательство- тогда я не резидент РБ.

В законе (ст. 17 Налогового кодекса) не указано что должны подтверждать статус налогового резидента другой страны (Литвы) тем более что не во всех странах критерий налогового резиденства 183 дня, есть и меньшие сроки и определение центра экономической деятельности.

В ст. 17 указано что не являются резидентами не проживающими 183 дня в РБ, других условий нет.

Если идут такие требования (они же не письменные) надо написать в свою налоговую письменное обращение с вопросом о необходимости подтверждения проживания более 183 дней в другой стране и просьбой сослаться на нормативный акт.

Здравствуйте. ИП в 2022 году перешел на уплату подоходного налога (услуги для физ. лиц) и как физ. лицо с уплатой налогов. Вид деятельности — написание курсовых работ, услуги домашнего персонала (без наемных работников).

Вопрос. Можно ли в обоих случаях не составлять акты выполненных работ. Налоговая может наказать за отсутствие актов.

В стать по ссылке см. раздел Нужны ли акты выполненных работ по услугам? https://nalog-belarus.by/?p=4151

ИП акты нужны.

Когда физлицо работает по единому налогу без ИП акты не нужны.

Написание курсовых работ возможно только с открытием ИП, м.б. иное будет с 2023

Здравствуйте. Я Гражданин РБ. Имею постоянное место работы. В свободное от работы время на Яндекс толоке выполняю небольшие задания за что получаю небольшой Доход, в месяц 20-50 долларов. Вывожу деньги на qiwi кошелек, а потом перевожу на платежную карту РБ. Нужно ли декларировать, как правильно поступить. Спасибо

Доброго времени суток, Сергей

Совет — зайдите в любую налоговую с паспортом и оформите там личный кабинет у них на сайте. Когда войдёте в личный кабинет там будет сформирована декларация и Вы увидите что знает налоговая о Ваших доходах.

Но датой получения дохода является день зачисления денег на электронный кошелёк, в данном случае qiwi, вот оттуда надо взять данные и перенести в декларацию и потом заплатите 13%.

Можно декларацию подать и в бумажном виде.

Здравствуйте. Работаю удаленно на российского ИП. Деньги мне переводят только 2 месяца (ноябрь, декабрь) общей суммой 2560 бел.р. Нужно ли подавать декларацию о доходах из-за границы?

Мой доход на карту вписывается в сумму, необлагаемую налогом (до 7000р), но перевод денег осуществлял ИП.

Также есть вопросы технические:

— Я сама подаю декларацию или мне придет уведомление из налоговой, что нужно ее подать?

— Налоговые вычеты когда и как подавать (если мой доход в ноябре составил 811р, что меньше мин.суммы зп 817)

— В декларацию я вписываю свой доход по месяцам, а потом налоговая считает и присылает мне сумму к оплате? (а если будут неточности, налоговая исправит)?

— если в 2021 году были переводы от физ.лиц (500р), не нужно вписывать в декларацию?

Доброго времени суток, Анна

Декларацию надо подать самой, уведомление из налоговой может прийти уже после срока и со штрафом. Лучше зайти в любую налоговую с паспортом и открыть личный кабинет через который подать декларацию.

Необлагаемая сумма 7521 р. за 2021 год только по дарению от физлиц, доход от ИП облагается налогом.

В декларации указывается каждая дата получения дохода, даже если в месяце было десять переводов указываются все десять.

При доходе менее 817 р. в месяц в 2022 году есть право на стандартный вычет, но Вы подаёте декларацию за 2021 год, а в 2021 году стандартный вычет полагается если доход в месяц не превысил 761 р., поэтому у Вас нет права на вычет на себя в 2021 году.

По переводам физлиц, надо знать цель этих переводов, если это дарение, то в декларации они не указываются, а в других случаях надо смотреть цель перевода. Но если дарение и не укажите в декларации налоговая потребует объяснении с указание ФИО и адресов переводивших деньги лиц.

Благодарю за разъяснения. Есть еще один момент. Я вышла замуж в сентябре 2021, поэтому меняла карточку. Поэтому я не все переводы помню. Что-то мне приходило в марте 2021 (500р от физ.лиц). Что-то приходило в ноябре (800р от ИП). Как быть в этом случае?

— Я лишь могу указать примерные суммы того, что помню. А налоговая сама посмотрит точные переводы на мою карту.

— Как мне доказать что это дарение? Я могу просто напротив суммы поставить причину «дарение»? Если скидывал знакомый и я не помню его карту, это ведь не имеет значение речь только о сумме?

Доброго времени суток, Анна

1. Надо указывать точные суммы. Наверное можно в банке взять справку и по старой карточке. А можно зарегистрировав личный кабинет в налоговой в личном кабинете увидеть суммы в предварительной декларации.

2. Дарение на суммы до 7521 за 2021 в декларации не указывается, если эти суммы есть в предварительно сформированной в личном кабинете декларации, то их надо удалить.

3. По не указанным в декларации суммам (дарение менее 7521 в год от всех физлиц) налоговая отдельно вызовет пояснения давать. Речь идет не только о сумме надо указать ФИО и адрес дарителя. Некоторые налоговые даже требуют чтобы дарители им письма присылали что деньги подарили, ну это перебор а ФИО и адрес надо указать.

Здравствуйте!

Являюсь гражданкой РБ, хочу работать удалённо на компанию из РФ. Никаких договоров заключаться не будет.

Какими налогами будут облагаться мои доходы в случае, если я заведу карту в российском банке по беларусскому паспорту и буду снимать деньги на территории РФ?

И могу ли я завести карту МИР в российском банке и какими налогами будут облагаться доходы в этом случае?(картой буду пользоваться на территории РБ и деньги снимать тут ).

https://nalog-belarus.by/?p=5237

ответ в конце статьи по ссылке вопрос 30

https://nalog-belarus.by/?p=5237