Для граждан важно знать основы как предоставляются стандартные налоговые вычеты. Если за один месяц сумма льгот по налогу не сильно большая, то при суммировании за год, десятилетия, это достаточно большая экономия. Работник должен знать, что контролировать и какие документы для получения вычета он должен предоставить, знать как проконтролировать бухгалтера, зная что и бухгалтер может допустить ошибку.

Например, граждане часто забывают:

- получить вычет на жену в декрете;

- получить вычет на бабушку, ухаживающую за ребёнком;

- получить вычет на мать ребёнка в декрете, отцу, не состоящему в браке;

- получить вычет на ребёнка, который достиг 18-летия в школе;

- и вообще предъявить документы на детей…

В статье будет часто упоминаться «двойной» стандартный налоговый вычет, это связано с тем, что раньше вычет на каждого из двоих детей был ровно в два раза выше чем на одного ребёнка, а в настоящее время он почти в два раба больше.

Очень важная особенность представления налоговых льгот, в том числе вычетов, — плательщик имеет право отказаться от получения льгот (вычетов). Не представил документы на вычеты — они тебе не нужны. Никто за вами бегать не будет.

Второй важный момент — для граждан, которые в следствии незнания закона не получили в полном объёме стандартный налоговый вычет либо сначала решили его не получать, законодатель предусмотрел право вернуть излишне уплаченный подоходный налог с течение 5 лет.

Таблица размеров стандартных налоговых вычетов в 2020 году

Стандартный налоговый вычет — условия предоставления

К общим условиям применения вычетов относятся:

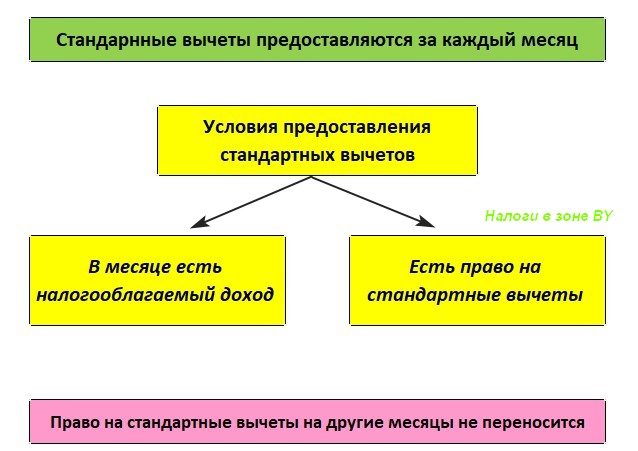

- Представление вычетов только за тот месяц, в котором у гражданина был налогооблагаемый доход. Надо отметить, что в настоящее время не существует применяемого ранее налогообложения совокупного годового дохода граждан, когда и доход, и льготы пересчитывались за календарный год. Например, гражданин в 2020 году с 1 января по 15 мая 2020 года не работал, с 16 мая работал по трудовому договору до конца года, вычеты будут предоставлены за май и все следующие до конца года месяцы.

- Неиспользованные стандартные налоговые вычеты на другой месяц не переносятся. Это отличие стандартного вычета от социальных и имущественных вычетов, которые в РБ переносятся как по месяцам, так и по годам. Ели не было дохода подлежащего налогообложению, либо если размер стандартных вычетов превысил доход, вычеты или их остаток на следующий месяц не переносятся. Например, гражданин. не имеющий детей и иждивенцев, устроился на работу 27.03.2020 года, за март налогооблагаемый доход 85 рублей, так как стандартный вычет на работника 117 рублей превышает доход налог с гражданина удерживаться не будет, не использованный вычет в размере 32 рублей на апрель месяц не переносится (пропадает).

- Стандартные налоговые вычеты применяются первыми. Это связано с тем что они не переносятся, поэтому установлена следующая последовательность представления вычетов: вначале стандартные, потом социальные и после имущественные. Например, если гражданин одновременно имеет право на стандартный вычет на ребёнка и на имущественный в связи с покупкой квартиры, сначала из месячного дохода вычитается стандартный вычет, потом имущественный, так как имущественный вычете большой, остаток его будет переноситься по месяцам и по годам до полного использования. Если бы первым предоставлялся имущественный вычет, то стандартные вычеты пропадали бы.

- Стандартные вычеты применяются отдельно по каждому месту работы. То есть применение стандартных вычетов за конкретный месяц у одного нанимателя (налогового агента) не зависит от применения стандартных вычетов за этот же месяц у другого нанимателя. Например, гражданин, уволенный с одной работы 12.04.2020 года, и принятый на новую работу 19.04.2020 года, получит за апрель стандартные вычеты в полном объёме сразу в двух организациях.

- При наличии права на вычет по двум льготным категориям, повышенный стандартный налоговый вычет применяется только однократно. Это относится как к применению вычета на детей и иждивенцев, так и при применении вычета лицам, имеющим льготу по их статусу (чернобыльцы, афганцы и т.д.). В учёте для исключения возможности потери вычета надо ставить два основания. Например, женщина имеет двух детей до 18 лет, младший из которых рождён вне брака. В учёте, в том числе в программном, ребёнку, рождённому вне брака должно быть поставлено это основание (или если программа предусматривает сразу два основания), а второму ребёнку основание для повышенного вычета — наличие двоих детей до 18 лет, тогда по достижении старшим 18 лет, на младшего сохранится повышенный вычет. Надо всегда смотреть как программа снимает вычет.

- Правило начисления для личного стандартного вычета.

- Ограничение по размеру налогооблагаемого дохода действует только по личному вычету по вычетам на детей и иждивенцев и по вычету для отдельных категорий граждан не применяется.

- Срок действия документов подтверждающих право на вычет налоговым законодательством не ограничен. Однако, справка о получении образования действует 6 месяцев, в 2012 году была перерегистрация чернобыльский удостоверений, в свидетельствах об инвалидности устанавливается срок.

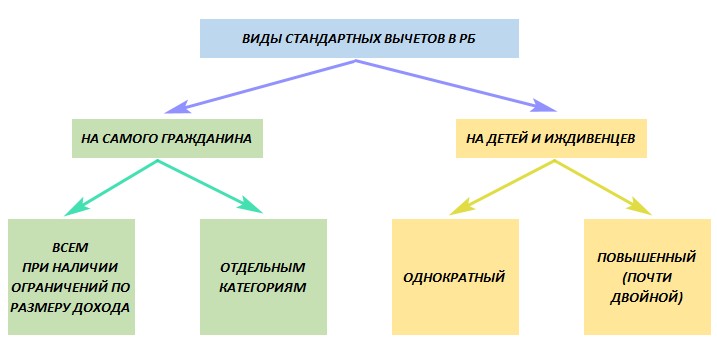

Виды стандартных налоговых вычетов

Выделяют следующие виды вычетов:

- вычет на самого гражданина, личный вычет, предоставляемый всем и дополнительный вычет предоставляемый отдельным категориям;

- вычет на детей и иждивенцев, который в свою очередь может быть повышенным (почти двойным).

При одновременном наличии права на два или три вида стандартных вычетов, все виды вычетов применяются одновременно. Однако, как отмечалось выше, при наличии одновременного права на повышенный вычет по нескольким основаниям и при наличии прав на дополнительный вычет по нескольким основаниям, плательщик имеет право на вычет только по одному основанию.

Личный стандартный налоговый вычет

В 2020 году составляет — 117 рублей.

Особенность представления стандартного вычета на самого работника — он предоставляется при условии, что доход подлежащий налогообложению за месяц не превышает определённую величину (в 2020 году — 709 рублей).

Правила определения ежемесячного налогооблагаемого дохода работника

Правило начисления. Доходы включаются в месяц их начисления. Если доходы исчислены в одном месяце, но приходятся на другие месяцы года (текущего, следующего либо предшествующего), такие доходы включаются в месяц, за который они начислены. Это в частности: перерасчёт заработной платы, отпускные, больничные (пособие по временной нетрудоспособности).

Пример. Работник с зарплатой 500 рублей уходит на месяц в отпуск с 1 августа, отпускные исчисляются и выплачиваются в июле, если отпускные включить в июле вместе с зарплатой за июль, то не будет вычета и за июль (превышение лимита) и за август (отсутствие дохода), поэтому по правилу начисления отпускные необходимо включить в доходы августа и работник получит стандартный вычет и за июль и за август.

Пример. Работник с 27.03.2020 по 08.04.2020 года находился на больничном, в апреле начислено пособие по временной нетрудоспособности в размере 150 рублей, из которых 50 рублей приходится на апрель, соответсвенно данная сумма должна быть учтена в доходах за апрель.

Надо отметить, что если такие доходы исчисляются за прошедшие месяцы, то происходит перерасчет налога за месяц, за который они начислены.

Исключения из правила начисления. Ряд доходов включаются в месяце, в котором они начисляются:

- премии и вознаграждения любого характера (стимулирующего, поощрительного) и периодичности;

- индексация заработной платы в связи с повышением цен (ст. 58 Трудового кодекса РБ);

- доходы, выплачиваемые на основании судебных постановлений и решений.

Пример. В марте 2020 работнику начислена заработная плата 700 рублей и премия за февраль 150 рублей. Налогооблагаемая база составит 700+150= 850 рублей, личный вычет не положен так как доход, подлежащий налогообложению превысил 709 рублей.

Предел установлен только для налогооблагаемого дохода и в него не включаются суммы:

- освобождаемые от налогообложения, в том числе в определённых пределах (ст. 208 НК);

- не признаваемые объектом налогообложения (ч. 2 ст. 196 НК).

Пример. За март 2020 года работнику начислен доход 1100 рублей, из которых 400 рублей материальная помощь, освобождаемая от налогообложения в пределах, установленных п. 23 ст. 208 НК РБ (1984 руб. в 2020 г.), таким образом налогооблагаемый доход составит 700 рублей и стандартный налоговый вычет на работника будет предоставлен.

Пример. Работник по суду взыскал с организации компенсацию за вынужденный прогул с 29.11.2019 года по 04.01.2020 года. Начисление произведено в январе, соответсвенно в целях стандартного вычета эти доходы включаются в январь и предоставляются в размерах действовавших в 2020 году.

Вопрос. При работе у одного нанимателя одновременно и по трудовому договору и по договору подряда, складываются ли в целях предоставления стандартного вычеты начисленные суммы.

Ответ. Да складываются и соответсвенно при превышении установленного размера дохода личный стандартный вычет не применяется. Если у разных нанимателей, то суммы не складываются. Аналогичная ситуация с работой по внешнему и по внутреннему совместительству.

Стандартные вычеты на детей

Налоговое законодательство в целях представления вычета разделяет детей на:

- детей до 18 лет;

- детей после 18 лет, который признаются иждивенцами если получают образование в учебных заведениях;

- инвалиды I и II группы старше 18 лет, признаются иждивенцами для их родителей.

ОСНОВАНИЯ ПРЕДСТАВЛЕНИЯ ВЫЧЕТОВ НА ДЕТЕЙ:

Основанием для предоставления рассматриваемого стандартного налогового вычета являются:

- имеющиеся в организации сведения о наличии у работника ребенка (детей), а при отсутствии таких сведений — копия свидетельства о рождении ребенка;

- справка (ее копия) о том, что лицо старше 18 лет является (являлось) обучающимся и получает (получало) в дневной форме получения образования общее среднее, специальное, первое профессионально-техническое, первое среднее специальное или первое высшее образование, — для родителей этих лиц. В справке также указывается период, в течение которого данное лицо является (являлось) обучающимся.

Пример. Родители имеют сына обучающегося в Военной академии РБ. Курсант находится на государственном обеспечении. Так ка курсант получает высшее образование на дневной форме, оба родителя имеют право на однократных вычет, как на иждивенца старше 18 лет.

Повышенный стандартный вычет да двух и более детей до 18 лет

Если в семье два и более ребёнка вычет на каждого предоставляется в повышенном (почти двойном) размере.

Например. В семье два ребёнка, одному из которых в апреле 2020 года исполнилось 18 лет. Каждый из родителей ребёнка по апрель имеет право на получение стандартного вычета на каждого ребёнка в размере по 65 рублей, т.е 65+65=130 рублей. С мая каждый из родителей имеет право на вычет на одного ребёнка до 18 лет — 34 рублей. Если ребёнок, достигший 18 лет продолжает обучаться (в школе, колледже, институте и т.д.) то на него положен одинарный вычет, и в этом случае каждый из родителей имеет право на два вычет по 34 руб., 34+34=68 рублей.

Стандартные вычеты при обучении детей

При обучении ребёнок старше 18 лет признаётся иждивенцем для его родителей. Только при очном обучении. Вычет предоставляется на основании справки учебного заведения о том, что гражданин является обучающимся на дневной форме. Согласно п. 6.3 Перечня административных процедур, утв Указом от 26.04.2010 N 200, срок действия справки, составляет 6 месяцев, по истечении срока действительности справки, предоставление вычета незаконно, студент мог отчислиться либо уйти в академический отпуск.

Вопрос. Положен ли родителям стандартный вычет, если ребёнок обучаясь на очной форме обучения в ВУЗе имеет своего ребёнка и сам работает и получает стандартные вычеты на себя и на уже своего ребёнка и супругу в декретном отпуске. Ответ. Да положен. В НК чётко указано какие документы требует бухгалтерия для предоставления стандартного вычета.

Пример. Дочь родителей на четвёртом курса института вышла замуж. У её родителей сохраняется право на стандартный вычет.

Вопрос. Имеют ли родители на получение стандартного вычета при обучении ребёнка в аспирантуре. Ответ. Не имеют, аспирантура в соответствии с законом об образовании не является ступенью высшего образования.

Вопрос. Положен ли стандартный вычет родителям при обучении ребёнка, достигшего 18 лет, на подготовительном отделении в ВУЗе. Ответ. Нет не положен.

Вопрос. Предоставляется ли вычет при академическом отпуске.

Ответ. Нет,это не обучение.

Вопрос. Стандартные вычеты предоставляются только при получении первого высшего образования на дневной форме.

Ответ. Да только при получении первого образования. Но если сначала ребёнок получал первое профессионально-техническое образование а потом первое высшее образование, вычет положен в обоих случаях.

Обучение за границей. Родители имею право на получение стандартного вычета при обучении детей в заграничных учебных заведениях. Трудности возникают при получении в иностранном ВУЗе справки об обучении и получении первого высшего образования на очной форме. Если справка на русском языке, требуется заверенный перевод.

См. запись СОЦИАЛЬНЫЙ ВЫЧЕТ ПРИ ОБУЧЕНИИ ДЕТЕЙ

18 лет и вычет

Дети достигают 18 лет в разное время, некоторые обучаются ещё в школе, другие уже учатся в институте. Есть некоторые особенности, связанные с представлением вычетов детям в период достижения ими 18 лет:

- До 18 лет вычет представляется как на детей до 18, и в этом случае действует правило о повышенном вычете на двоих детей до 18 лет.

- После 18 лет вычет на обучающихся детей представляется как на иждивенцев, правило о повышенном размере вычета не действует.

- Школа — это также среднее учебное заведение.

Пример. Ребёнку, общающемуся в школе 18 лет исполнилось 18.01.2020 года. Так как в бухгалтерии нет иной информации представление вычета прекратят с февраля. Во многих бухгалтериях учёт вычетов автоматизирован, просто в программу внесена дата рождения ребёнка, и по достижения 18 лет программа автоматически снимет вычет. Однако, если работник представить справку об обучении ребёнка в школе вычет будет предоставлен. Срок давности 5 лет.

Другой вопрос, когда ребёнок не достигший 18 лет поступает в колледж или ВУЗ. В данном случае если в семье двое детей, то до 18 лет родители получают повышенный (двойной) вычет на каждого ребёнка, а после достижения 18 лет на одного ребёнка одинарный вычет и на студента, как иждивенца, также одинарный вычет.

Стандартные вычеты матери одиночке, одинокому родителю, усыновителям

Одиноким родителям вычет на детей представляется в повышенном (почти двойном) размере. В 2020 году — 65 рублей.

Кто признаётся одиноким родителем в целях получения стандартного вычета

Одинокими родителями признаются:

- вдова (вдовец), родитель, если второй родитель ребенка умер;

- мать, не состоящая в браке, имеющая ребенка, сведения об отце которого записаны в записи акта о рождении ребенка по указанию матери или по указанию другого лица, подавшего заявление о регистрации рождения;

- если второй родитель лишен родительских прав;

- признан безвестно отсутствующим;

- объявлен умершим;

- усыновитель, не состоящий в браке.

Вдова или вдовец

Второй родитель ребёнка умер (погиб).

Тут имеется три варианта:

- вдова не вступила в новый брак;

- вступила в брак, но новый супруг ребёнка не усыновил;

- новый супруг усыновил ребёнка;

- также надо различать по количеству детей, один или два и более.

Если вдова не вступила в новый брак вычет представляется в повышенном «двойном» размере.

Если в вдова вступила в новый брак, и её новый супруг ребёнка не усыновил (отчим), женщина имеет право на получение повышенного (почти двойного) вычета. Отметим, что так было не всегда, одно время при вступлении в брак женщина лишалась права на двойной вычет, а её новый супруг, не усыновивший ребёнка, право на вычет за пасынка не получал, что было не справедливо.

Если ребёнок в новом браке супругом усыновлён, то усыновитель получает право на вычет, а матери вычет начинает представляется в одинарном размере (так как у ребёнка появляется отец).

Пример. В семью входят муж, жена, их общий ребёнок и ребёнок супруги от первого брака, который им не усыновлён. Так как ребёнок супруги не усыновлён муж в 2020 не имеет право на вычет на себя 117 р. и на одного ребёнка 34 р. всего 117+34=151, жена имеет право на стандартный налоговый вычет на себя 117 и на каждого из двоих детей по 65, всего 117+65+65=247 р.

Вопрос. Имеет ли право на повышенный стандартный вычет на ребёнка женщина если муж признан безвестно отсутствующим.

Ответ. Да имеет с 2019 года, ранее повышенный (двойной) стандартный вычет будет предоставлен только в случае признания супруга умершим. Соответственно с той даты, с которой супруг будет признан безвестно отсутствующим, должен предоставляться повышенный стандартный налоговый вычет.

Надо учитывать правило, по которому при наличии у плательщика права на повышенный вычет по двум основаниям, такой вычет предоставляется только по одному основанию.

Например. Вдова имеет двух детей, одному из которых в июле 2020 исполняется 18 лет. По июль включительно она имеет право на вычет на каждого ребёнка по 65 рублей, 65+65=130, с августа только на повышенный вычет на одного ребёнка до 18 лет — 65. Если ребёнок старше 18 лет получает образования, то и на него предоставляется повышенный вычет 65, всего вычет на ребенка до 18 и иждивенца старше 18 составит 65+65=130 рублей.

Дети рождённые вне брака

Повышенный вычет положен: матери, не состоящей в браке, имеющей детей, сведения об отце которых записаны в записи акта о рождении ребенка по указанию матери или по указанию другого лица, подавшего заявление о регистрации рождения по указанию матери.

В дореволюционной России дети, рождённые вне брака указывались в метрических записях как незаконнорождённые, после Революции 1917 года в свидетельстве о рождении (метрике) стали указывать «внебрачный», а с 1926 года предоставили право матери указать самой данные об отце ребёнка. Считалось, что это защитит ребёнка от возможной дискриминации по мотивам отсутствия у него законного отца. Хотя даже после войны в некоторых сельсоветах делали запись как незаконнорожденный. В наше время такая запись служит основанием для получения дополнительных льгот от государства. С появлением генетической экспертизы в большинстве случаев возможно установить отцовство. Однако, установление отцовства происходит в суде, а это психологическая и материальная нагрузка. Люди рассуждают так, что лучше получать государственные льготы, чем пытаться что-то получить от алиментщика. Естественно, ребёнок в этом случае лишается не только права на алименты, но и прав на наследование по линии биологического отца. Бывают случаи когда уже после подачи заявления в суд женщины отказываются от установления отцовства.

Данная информация является конфиденциальной и за её разглашение бухгалтера могут привлечь к ответственности.

Например. Женщина имеет двух детей до 18 лет, у одного их которых запись об отце сделана со слов матери, она имеет право на стандартный налоговый вычет вычет на детей в размере 65+65=130, как на двоих детей.

Вопрос. Я являюсь матерью-одиночкой. Сейчас моей дочери исполнилось 18 лет. Она обучается в колледже. Вышла замуж. Имею ли я после ее замужества право на вычет для подоходного налога в размере 65 рублей. Или имеет право муж?

Ответ. Вы имеете право на получение вычета 65 рублей до окончания дочкой учёбы в колледже (включая месяц в котором окончена учёба), даже в том случае если она вышла замуж, либо стала работать. В бухгалтерию передаются только документ о получении образования на очной форме и документ подтверждающий статус матери-одиночки. Супруг имеет право на стандартный вычет только в отношении жены находящейся в декретном отпуске.

Лишение родительских прав

Комиссии по СОП в Беларуси работают. Часто родителей лишают родительских прав, есть и случаи восстановления в родительских правах.

Тут два вопроса:

- прекращение права на вычет родителю лишённому родительский прав;

- права второго родителя на получение повышенного вычета, как для одиноких родителей.

После лишения родительских прав вычет на детей не предоставляется. Тут надо смотреть, так как такую информацию нанимателю никто не представляет. После восстановления родительских прав, право на вычет восстанавливается.

Практическая ситуация. Женщина имеет ребёнка до 18 лет, отца ребёнка лишили родительских прав. У матери появляется право на повышенный стандартный налоговый вычет на ребёнка.

Стандартный налоговый вычет на жену, находящуюся в декретном отпуске

Кто кроме жены, может быть признан иждивенцем, если если они находятся в отпуске по уходу за ребёнком до 3-х лет:

- жена для мужа;

- муж (для жены);

- отец ребёнка для матери ребёнка, если они не состоят в браке, при условии, что он уплачивает алименты на мать ребёнка, находящуюся в отпуске по уходу за ребёнком до 3-х лет (алименты на мать, а не на ребёнка);

- другие члены семьи и родственники супругов (сестра одного из супругов, родитель одного из супругов (бабушка) и т.д.) признаются иждивенцами для одного из родителей ребёнка (при отсутствии супруга) или своего супруга.

Пример. Отпуск по уходу за ребёнком оформлен на замужнюю сестру матери. Так вот, муж сестры будет иметь право на вычет.

Пример. Отпуск по уходу за ребёнком оформлен на бабушку, которая является вдовой. Право на вычет будет у матери ребёнка либо её супруга.

Пример. Женщина, находясь в браке родила ребёнка, с отца ребёнка взысканы алименты на содержание ребёнка и алименты на содержание матери находящейся в отпуске по уходу за ребёнком до 3-х лет. Отец будет иметь право на применение стандартных вычетов: на себя 117 (при доходе не более 709 руб), на ребёнка 34 руб, на мать ребёнка 34 руб, всего 117+34+34=185 руб.

Надо отметить, что в соответствии со ст. 29 Кодекса Республики Беларусь о браке и семье алименты в пользу другого супруга могут быть назначены: в период беременности, при уходе за ребенком до 3 лет, общим ребенком-инвалидом до 18 лет, общим нетрудоспособным совершеннолетним ребенком. Однако, право на стандартный вычет возникает только по алиментах по основанию нахождения в отпуске по уходу за ребёнком до 3-х лет. При этом алименты могут удерживаться как по решению суда, так и в добровольном порядке (по заявлению).

Жена находящаяся в отпуске по уходу за ребёнком до 3-лет, в целях получения вычета признаётся иждивенцем для её мужа. С практической точки мужчине при рождении ребёнка надо:

- представить документы о наличии у него ребёнка:

- представить документы о наличии у него на иждивении жены.

Вычет на ребёнка будет предоставляться с месяца рождения ребёнка, а вычет на супругу с месяца ухода в отпуск по уходу за ребёнком, и представление стандартного вычета прекращается с месяца следующего за месяцем выхода из декретного отпуска.

Документы, представляемые для получения вычета:

- Cправка о нахождении физического лица в отпуске по уходу за ребенком в возрасте до трех лет (берётся по месту работы);

- Решение комиссии по назначению пособий на детей (для неработающих матерей.

Пример. У работника жена, родившая ребёнка, не работала. Пособие по уходу за ребёнком назначено комиссией по назначению пособий, вот протокол заседания данной комиссия и будет основанием для предоставления вычета.

Вопрос. Ребенку в настоящее время 4 года, год назад жена вышла из декрета, вычет я не получал, есть ли возможность получить его сейчас и за какой период.

Ответ. Да можно за пять прошедших лет, в Вашем случае за весь период декрета супруги.

Стандартные вычеты при разводе и уплате алиментов

Стандартный вычет представляется на детей, вне зависимости от того находятся ли родители в браке, либо они разведены и даже если они не вступали в брак, либо если после развода родитель вступил в новый брак.

Уплата алиментов также не влияет. Ранее до 1 января 2012 года такая норма была в ст. 164 НК, в настоящее время только лишение родительских прав лишает права на вычет.

Вопрос. При трудоустройстве мужчина представил документы на стандартный вычет на ребёнка, алименты на взыскание не поступали (нет исполнительного листа и нет заявления по удержанию в добровольном порядке), положен ли ему стандартный налоговый вычет.

Ответ. Да положен.

Пример. Мужчина имеет двоих детей до 18 лет от разных матерей, в настоящее время в браке не состоит (разведён). Он имеет право на получение повышенного (двойного) стандартного вычет на каждого ребёнка. В 2020 год это 65+65=130 рублей.

Вопрос. Мужчина имеет ребенка от первого брака и ребёнка во втором браке, как в этом случае предоставляется стандартный налоговый вычет на детей.

Ответ. Вычет представляется как на двоих детей.

Вопрос. Положен ли вычет мужчине, который вступил в новый брак при обучении ребёнка от первого брака на очной форме в ВУЗе.

Ответ. Да положен.

Вычеты попечителям и опекунам, приёмным родителям

Предоставляется на основании копии выписки из решения суда или органов опеки и попечительства.

Часто возникаю вопросы при представлении вычетов лицам занимающимися воспитанием детей-сирот и детей, оставшихся без попечения родителей. Разные ситуации:

- родители-воспитатели в детских домах семейного типа;

- приёмные родители;

- родители-воспитатели в детских деревнях (городках).

Важно помнить, что, если в отношение лица (родителя) должно быть решение отдела образовании о признании его опекуном либо попечителем, но такое лицо может иметь право на вычет и по основанию признания его приёмным родителем.

Родители-воспитатели выполняют свои обязанности по трудовому договору с отделом образования с каждым из родителей, согласно п. 37 Положения о детском доме семейного типа, утв. Постановлением СМ РБ от 28.02.2006 г. N 289, они являются опекунами (попечителями) воспитанников детского дома.

Приемные родители на основании решения органа опеки и попечительства о создании приёмной семьи, договора об условиях воспитания и содержания детей с обоими супругами и трудового договора с одним приёмным родителем. Согласно п. 2 Положения о приемной семье, утвержденному постановлением Совета Министров Республики Беларусь от 28 октября 1999 г. N 1678 над детьми устанавливается опека (попечительство) одним из супругов. Но в данном случае второму родителю, который не признан опекуном (попечителем) вычет будет предоставляться как приёмному родителю (п. Постановления 1678), так как с ним заключён договор о воспитании детей.

Например. В приёмной семье на воспитании трое детей, опекуном оформлена супруга, с ней заключен трудовой договор отделом образования. Супруг работает в сторонней организации. Супруге вычет будет предоставлен отделом образования в сумме 65+65+65 = 195 руб. Супруг, как приёмный родитель, имеет право на вычет по месту работы в сумме 195 рублей.

Родители-воспитатели в детских деревнях (городках). Согласно п. 40 Положения о детском доме, детской деревне (городке), утвержденному постановлением Минобразования РБ от 25 июля 2011 г. N 124. родители-воспитатели детских деревень (городков) на безвозмездной основе осуществляют права и выполняют обязанности опекуна, попечителя в части, установленной договором об условиях воспитания и содержания детей.

Пример. Женщина имеет одного своего ребёнка до 18 лет, и является опекуном одного ребенка до 18 лет. Ей положен однократный вычет на её ребенка 34 и повышенный вычет за подопечного 65 руб, в 2020 году 65+34= 99 рублей.

Стандартные вычеты инвалидам

Часто путают вычеты на гражданина и вычет на его иждивенцев.

В отношении вычета инвалидам, надо отметить два их вида:

- Когда работник получает вычет на находящегося на его иждивении инвалида.

- Случай, когда сам работающий инвалид получает дополнительный вычет.

Дополнительный повышенный вычет на себя имеют (165 рублей в 2020 году):

- инвалиды I и II группы независимо от причин инвалидности

- инвалиды с детства

- дети-инвалиды в возрасте до 18 лет (если у них есть налогооблагаемый доход)

- , инвалидов, в отношении которых установлена причинная связь увечья или заболевания, приведших к инвалидности, с катастрофой на Чернобыльской АЭС, другими радиационными авариями

Право на повышенный вычет на детей (65 рублей в 2020) имеют:

- родители детей инвалидов в возрасте до 18 лет.

Право на однократный вычет (34 руб в 2020) имеют родители (усыновители), супруг (супруга), опекун или попечитель, при наличии у них на иждивении:

- инвалида I и II группы старше восемнадцати лет.

Вычет предоставляется на основании свидетельства об инвалидности, при этом надо обращать внимание на какой срок установлена инвалидность:

- на определённый срок;

- пожизненно.

Дополнительный повышенный вычет отделенным категориям

В 2020 году 165 рублей.

Представляется следующим категориям:

- лицам, заболевшим и перенесшим лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС, других радиационных аварий, инвалидов, в отношении которых установлена причинная связь увечья или заболевания, приведших к инвалидности, с катастрофой на ЧЭС, другими радиационными авариями;

- лиц, принимавших участие в работах по ликвидации последствий катастрофы на ЧАЭС в 1986 — 1987 годах в зоне эвакуации (отчуждения) или занятых в этот период на эксплуатации или других работах на ЧАЭС (в том числе временно направленных и командированных), включая военнослужащих и военнообязанных, призванных на спецсборы и привлеченных к выполнению работ, связанных с ликвидацией последствий катастрофы, а также участников ликвидации последствий других радиационных аварий, указанных в п.п. 3.1 — 3.4 п. 3 ст. 13 Закона РБ от 06.01.2009 года «О социальной защите граждан, пострадавших от катастрофы на ЧАЭС, других радиационных аварий»;

- Героев Социалистического Труда, Героев СССР, Героев РБ, полных кавалеров орденов Славы, Трудовой Славы, Отечества;

- участников Великой Отечественной войны, а также лиц, имеющих право на льготное налогообложение в соответствии с Законом Республики Беларусь от 17 апреля 1992 года «О ветеранах»;

- лиц — инвалидов I и II группы независимо от причин инвалидности, инвалидов с детства, детей-инвалидов в возрасте до восемнадцати лет.

При наличии права по двум льготным категориям вычет предоставляется однократно.

Стандартный вычет чернобыльцам, статьи 18 и 19

Вычтет предоставляется на основании удостоверения пострадавшего от аварии на ЧАЭС. Требования к удостоверению:

- в удостоверении должна содержаться ссылка на ст. 18 или ст. 19 Закона;

- удостоверение должно быть выдано после 01.01.2012 года, так как по Указу 407 от 01.09.2009 года был проведён обмен чернобыльских удостоверений;

- такое удостоверение выдаётся только областными структурами (облисполком, комитет по сельскому хозяйству облисполкома и пр.), а не райисполкомами.

Кем предоставляются стандартные вычеты

По общему правилу стандартные вычеты предоставляются по месту основной работы (учёбы, службы).

Если у гражданина нет основной работы по его заявлению вычеты стандартные вычеты предоставляются любым, но только одним, налоговым агентом. Подав заявление на вычет гражданин несёт ответственность за неправомерное предоставление ему вычетов. Наниматель обязан потребовать о работника представить копию трудовой книжки, по которой наниматель проверит отсутствие работы, либо работник дополнен в заявление написать причины, по которым у него отсутствует трудовая книжка.

Пример. Работы по посадке леса в лесхозе выполняли ученики. Они пишут заявление, что трудовая книжка на них не заводилась.

Пример. Гражданин устроился по договору подряда. Он представляет заявление и копию трудовой книжки, из которой видно, что он не работает.

А вот если гражданин работал в одном месяце по договору подряда в двух и более организациях, он имеет право применить стандартный налоговый вычет только в одной организации.

См. запись РАБОТА ПО ДОГОВОРУ ПОДРЯДА

Тут есть нюансы, так как с 2020 года ИП не ведут трудовые книжки на работников, не ведутся трудовые книжки и на домашних работников. Ответственность на работнике, но надо к объяснениям относиться критически.

Вопрос. Студент обучается на очном отделении, одновременно удалённо работает на 0,25 ставки, вправе ли организация, где работает студент, применить стандартные вычеты.

Ответ. Да. В данном случае организация где работает студент будет для него местом основной работы и обязана предоставлять вычеты, несмотря на наличие у него места основной учёбы. В данном случае должна быть оформлена трудовая книжка.

Как осуществляется контроль за представлением стандартных вычетов

У некоторых граждан может появиться соблазн получить вычеты в двух организациях.

Все организации и ИП (налоговые агенты) в соответствии с п. 8 ст. 216 НК РБ до 1 апреля, года следующего за отчётным обязаны представляет в налоговую на магнитных носителях сведения о предоставленных стандартных вычетов не по месту основной работы по форме установленной Постановление МНС от 31 декабря 2010 г. № 100 «Об исчислении и уплате налогов с физических лиц» (пункт 9).

При выборочных проверках налоговая проверяет наличие в бухгалтерии документов, подтверждающих право на вычеты. Проверка проводится, как правило выборочным методом, смотрят по большим вычетам и сверяют с документами, если нашли системную ошибку, начинают проверять всё подряд.

Предоставление стандартных вычетов при смене места работы, увольнении

В прошлом работник при смене места работы приносил с собой справку о размере предоставленных ему вычетов, такая справка позволяла избежать представления ему одновременно стандартных вычетов в двух организациях.

В настоящее время от такого подхода ушли — каждый наниматель предоставляет в полно размере стандартные вычеты за тот месяц, в котором у него работал гражданин, причём вне зависимости от количества дней работы.

Пример. Гражданин, имеющий право на вычет на самого себя 117 р. и на ребёнка 34 р., по 06.02.2020 года работал в организации А, где ему начислено 130 р. , с 25.02.2020 года принят на работу в организацию Б, где ему начислено 160 р. За февраль месяц гражданин имеет право на получение стандартных вычетов в организации А на применение стандартных вычетов в организации А в сумме 151 рублей (117+34), соответственно налог с него взиматься не будет (вычеты превышают размер дохода), и работник имеет право на применение в организации В за февраль вычетов в сумме 151 рублей, налог составит (160 — 151) х 13% = 1,17 р. Таки образом за февраль работник получит стандартные вычеты в сумме 130+151=181 р.

Срок, за который можно требовать перерасчёта стандартных вычетов

За пять лет, имеются в виду не календарный год, а 12 месяцев.

Требовать представления вычетом можно и в организации, с которой работник уже уволился (а не в налоговой инспекции). При этом производится возврат налога.

При пересчёте вычетов в организации, где работает гражданин, по его выбору осуществляется возврат либо зачёт налога в счёт будущих удержаний.

Вопросы по стандартным вычетам.

Вопрос 1. Если работник полмесяца находился в отпуске без сохранения заработной платы, вычеты пропадают?

Ответ 1. Нет, вычет предоставляется за полный месяц. А вот если работник находился в отпуске без сохранения зарплаты полный месяц, стандартные вычеты пропадают, так как не налогооблагаемого дохода.

Вопрос 2. Предоставляется ли вычет при работе по совместительству.

Ответ 2. Нет.

Вопрос 3. Я на пенсии и не работаю и сдаю квартиру в аренду юридическому лицу, положен ли мне стандартный вычет.

Ответ 3. Вычеты применяются по доходам указанным в п. 3-5 ст. 199, которые в свою очередь отсылают к п. 1, п. 2, п.п. 3.1 ст. 214 НК РБ. Доходы от сдачи квартиры в аренду облагаются по ставке налога 13 % (п. 1 ст. 214) поэтому по ним должен представляться налоговый вычет. Надо подать заявление о представлении стандартного вычета.

Вопрос 4. Я не работаю и сдаю квартиру по найму, уплачиваю налог в фиксированной сумме. Положен ли мне стандартный вычет.

Ответ 4. Ранее Указом № 497 от 04.08.2006. О некоторых вопросах аренды (субаренды), найма (поднайма) жилых и нежилых помещений, машино-мест было установлено, что лицам, имеющим право на стандартные налоговые вычеты из доходов, фиксированные суммы подоходного налога исчисляются налоговой при представлении документов, подтверждающих право на вычеты, исходя из дохода, определяемого как разница между доходом, соответствующим установленной фиксированной сумме подоходного налога, и суммами вычетов исходя из установленного размера базовой величины в месяце, в котором производится уплата фиксированных сумм подоходного налога. В настоящий момент п. 1 ст. 219 установлено, что вычет представляется налоговой инспекцией по доходам от физических лиц, не признаваемых налоговым агентом, с ст. 209 есть ссылка на ст. 199 которая в свою очередь ссылается на п. 2 ст. 214 (фиксированные ставки подоходного налога).

Вопрос 5. Добрый день. Двое родителей работают полный рабочий день. Ребенку 2 года и декретный отпуск оформлен на бабашку (пенсионер,трудоустроена). Подскажите имеет ли один из родителей вычет на иждивенца, даже если бабушке начисляют пенсию?

Ответ 5. Оба родителя имеют право на стандартный вычет на ребёнка до 18 лет в размере 34 р. в месяц, также каждый из родителей имеет право на стандартный вычет на себя в размере 117 рублей в месяц, при условии что доход не более 709 р. в месяц. Если бы супруга находилась в декрете, муж имел бы право на вычет на супругу. Если в декрете находится бабушка она признаётся иждивенцев для одного из супругов при условии если у бабушки нет супруга. При этом вычет можно получить и за прошедшие месяцы. В соответствии с п. 1.2. ст. 209 — если в отпуске по уходу за ребенком до достижения им возраста 3 лет при наличии родителей находится лицо из числа лиц, определенных Кодексом о браке и семье, не являющееся родителем ребенка и не имеющее супруга(ги), оно признается иждивенцем только для одного из родителей ребенка.

Вопрос 5.1. Я это понимаю, но по месту работы и в ИМНС мне отвечают, что бабушка (она вдова) не является иждивенцем, т.к ей начисляют пенсию.

Ответ 5.1. В ст. 209 НК понятие иждивенца установлено только для этой статьи и понятия иждивенцев из других норм права к стандартным вычетам не применяются. В ст. 209 НК РБ нет условия о получении пенсии или иного дохода, а есть условия отсутствия супруга и уход в декрет. Бабушка которая работает и получает пенсию может уйти в отпуск по уходу за ребёнком до 3-х лет и ей вне зависимости от получаемой пенсии будет назначено 100% пособия по уходу за ребёнком до 3-х лет. В данном случае бабушка получает пенсию по возрасту, гл бывают случаи получения социальных пенсий и других доходов, ренты и т.д., может сестра иметь право на социальную пенсию и уйти в декрет.

Давая такой ответ ИМНС должна объяснить в каком нормативном акте установлено такое условие, а так это ответ с потолка. Раз ИМНС даёт такой комментарий, тут надо либо письменное обращение, либо звонить в Министерство по налогам.

Вопрос 6. Жена в отпуске по уходу за ребёнком с 2016 года. В 2018 родился второй ребёнок. Пару недель назад узнал что жена получается у меня на иждивении и мне положена льгота по подоходному налогу. Подскажите пожалуйста за какой период в бухгалтерии должны сделать перерасчёт. Сказали что пересчитают только с января текущего года. За ранее огромное спасибо.

Ответ 6. Это лень бухгалтера. Пересчитать должны с 2016 года. В соответствии с пунктами 2 и 7 ст. 66 Налогового кодекса работодатель (налоговый агент) должен вернуть излишне уплаченный (в результате не применения льгот) налог за 5 лет. Т.е. после рождения первого ребёнка положен вычет на одного ребёнка, после ухода супруги в отпуск по уходу до 3-х лет положен вычет на ребёнка и на супругу как иждивенца, после рождения второго ребёнка вычет на жену и «двойной» вычет на каждого ребёнка.

Вопрос 7. Ситуация такая. У работника ребенок-инвалид, естественно жена не работает. Вопрос:

1. Стандартные вычеты, как я понимаю, должны быть на самого работника (126 руб.), на ребенка-инвалида до 18 лет (70 руб.), и на жену, как иждивенца, (37 руб.)???

2. Если жена выходит на работу, нужен какой-то документ, что она уже не иждивенец и вычет делать не надо?

3. Если не предоставили в бухгалтерии все вычеты, то за какой период можно сделать перерасчет? За 5 лет?

Ответ 7. На супругу предоставляется вычет 37 р. только до достижения ребёнком возраста 3-х лет, на основании следующих документов: справки о нахождении физического лица в отпуске по уходу за ребенком в возрасте до трех лет либо решения комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности о назначении пособия по уходу за ребенком в возрасте до трех лет, справки о размере пособия на детей и периоде его выплаты с указанием сведений о физическом лице, осуществляющем уход за ребенком в возрасте до трех лет.

Стандартный вычет 126 р., применяется если доход работника не более 761 р. в месяц в 2021.

На ребёнка-инвалида вычет 70 р.

Если вычеты не представлялись по причине непредставления в бухгалтерию документов, то можно подать эти документы и написать заявление о возврате излишне удержанного налога за 5 лет. А если документы были предоставлены, то бухгалтерия за любой период должна пересчитать налог.

Вопрос 8. Как предоставить вычет по подоходному налогу на жену если ребенку исполнилось 3 года в середине месяца.

Ответ 8.

Вопрос 9. Здравствуйте! Прошу разобраться с одним вопросом, по поводу налогового вычета на двоих детей. В налоговом кодексе сказано, что на двоих и последующих детей положен вычет 75р на каждого ребенка. Дело вот в чём. Мы семья, я, муж, двое детей. Проживанием вместе. Старший ребенок от первого брака (12лет), отец его погиб, я получаю пенсию по потере кормильца. У теперешнего мужа один ребенок, наш совместный (5 мес). Я нахожусь в отпуске по уходу за ребенком. Вот и вопрос. Так какой должен быть налоговый вычет у мужа на работе на моих двоих детей?

Так же есть ещё один вопрос по поводу налогового вычета на квартиру. У нас с мужем совместная квартира, приобретенная в кредит, во время брака. Я состояла на учёте нуждающихся, муж нет. Пока я работала налоговый вычет на квартиру был у меня с зарплатой платы. А теперь я по уходу за ребенком. Вопрос. Могу ли я, каким либо способом, получать налоговый вычет с заработной платы мужа? Ведь платим за квартиру вместе.

Ответ 9. Если супруг не усыновлял ребёнка, то вычет ему буде только на одного ребёнка 40 р. и на жену находящуюся в декретном отпуске 40 р. в 2022, если не получал ранее можно сейчас получить вычет за прошлые месяцы. И вычет по жилью супруг получить не может т.к. он не стоял на очереди. И если сейчас не хватает площади, даже полметра, он может встать на учёт и получать вычет.

Ну по вычету по жилью т.к. ответ отрицательный сделайте запрос в свою налоговую.

Вопрос 10 11.07.2022 Добрый день, прошу вас, дайте пожалуйсто ответ: срок возврата налога на рабочем месте имеется по предоставлению справки или нет? Мой сын проходил обучение в УО «КАЛИНКОВИЧСКИЙ ГОСУДАРСТВЕННЫЙ ПРОФЕССИОНАЛЬНЫЙ АГРАРНО-ТЕХНИЧЕСКИЙ ЛИЦЕЙ» с 2018 по 2019. Окончил потом его призвали в армию он находился на службе 1 год и 6 мес. ?????

Ответ 10.

Стандартный вычет обоим родителям положен при обучении ребёнка в лицее при наличии справки, тут надо учесть что даже если не предоставили справку до 18 лет включая месяц в котором день рождения вычет предоставляется без справок (уточняем т.к. часто поступают в лицей до 18 лет). После достижения 18 лет только при наличии справки об обучении ребёнка в лицеи на очном отделении, срок возврата налога 5 лет, т.е. если сейчас взять в лицеи справку и предоставить по месту работы родителей бухгалтерия обязана пересчитать налог за 2018 и 2019 годы, срок для обращения ещё не прошёл. Пересчитать должны с 2016 года. В соответствии с пунктами 2 и 7 ст. 66 Налогового кодекса работодатель (налоговый агент) должен вернуть излишне уплаченный (в результате не применения льгот) налог за 5 лет.

август 2022

2021 — 1 год

2021 — 2

2019 — 3

2018 — 4

Вопрос 11 Какие документы я должен предоставлять работодателю ежегодно для получения вычета на несовершеннолетних детей.И какие документы я должен предоставить работодателю для получения имущественного вычета,я построил дом за кредитные средства и теперь выплачиваю кредит.

Ответ 11. Такие документы ежегодно не представляются, достаточно при приёме на рабуи при рождении детей еже уже работать один раз представить копии свидетельств о рождении детей.

А по вычету по дому см. статью ИМУЩЕСТВЕННЫЙ ВЫЧЕТ встатье есть перечень документов

Вопрос 12. Здравствуйте, с ноября 2020 года жена находится в отпуске по уходу за ребёнком, в январе 2023 года родился второй ребёнок. Скажите пожалуйста могу ли я оформить документы на налоговый вычет из подоходного налога, и вернут ли мне сумму за первого ребёнка, если раньше я не оформлял никаких документов.

Ответ 12. Вычеты положены и на детей и на жену в декретном. Вырнуть вычеты можно за 3 года, с ноября 2020 три года ещё не прошли. В бухгалтерию надо представить свидетельства о рождении детей и справки о нахождении физического лица в отпуске по уходу за ребенком в возрасте до трех лет либо решения комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности о назначении пособия по уходу за ребенком в возрасте до трех лет, справки о размере пособия на детей и периоде его выплаты с указанием сведений о физическом лице, осуществляющем уход за ребенком в возрасте до трех лет. И написать завление в бухалтерию на перерасёт и возврат налога с ноября 2020.

Вопрос 14 Здравствуйте, подскажите пожалуйста какова сумма вычета из суммы подоходного налога, при условии, наличии двух детей одному 8 лет, другому 17 лет, но она студентка вуза. Спасибо за ответ.

Ответ 14 Родителям, имеющим двух и более детей в возрасте до восемнадцати лет или детей-инвалидов в возрасте до восемнадцати лет, стандартный налоговый вычет предоставляется в размере 87 белорусских рублей в месяц на каждого ребенка.

Источник: ст. 209 Налогового кодекса https://pravo.by/document/?guid=3871&p0=hk0900071 – Национальный правовой Интернет-портал Республики Беларусь Т.е. тут не завист от обучения, пока ребёнку не исполнится 18 лет вычет на обоих детей по 87 рублей в месяц, вычет и сохраняется до конца месяца, в котором: ребенок достиг восемнадцатилетнего возраста.

Со следующего месяца, вычет на ребёнка до 18 лет будет 46 рублей. А вычет на обучающего, при условии очной формы, будет также 46 рублей. Вычеты предоставляются обоим родителям, если семья неполная есть повышенные вычеты для одиноких родителей Т.е. на каждого по 46 рублей. Если ребёнок платно обучается на любой форме обучения ещё есть вычет по затратам на обучение.

Добрый день! В семье два ребенка до 18 лет. Один из них инвалид. На работе применяют налоговый вычет на двух детей, который составляет 65+65 руб= 130 руб.

Вопрос: применяется ли дополнительно налоговый вычет на ребенка инвалида в размере 65 руб?

Доброго времени суток, Юрий

Вычет представляют правильно. Если право на повышенный вычет по двум основаниям вычет не может превышать 65 рублей.

Это установлено в п. 1.2. чт. 209 Налогового кодекса — Стандартный налоговый вычет, установленный настоящим подпунктом, предоставляется плательщикам, относящимся к двум и более категориям, в размере, не превышающем 65 белорусского рубля в месяц, на каждого ребенка и (или) каждого иждивенца;

Я, не работающий пенсионер, получу доход от вклада, с которого предусмотрен подоходный налог.Имею ли я право использовать стандартный вычет на этот доход?

Право на стандартный вычет нет, подробнее https://nalog-belarus.by/?p=6690

Здравствуйте! Я наверное не понимаю разницы между выплатами в ФЗН и стандартным налоговым вычетом. В чём разница? Я считала, что стандартный налоговый вычет и перечисляется в ФЗН. Но проверив свои расчётные листы, поняла, что ошибаюсь . Объясните мне разницу, если это возможно, и подскажите, как я могу узнать, выплачивает ли моё предприятие за КАЖДОГО работника определённые суммы.

Доброго времени суток, Наталья

Взносы в Фонд социальной защиты населения- это страховые взносы на лечение и пенсионные взносы.

Стандартные вычеты- это льгота по подоходному налогу.

С зарплаты у работник удерживают 13% подходного налога. Считают так из начисленной зарплаты вычитают стандартные вычеты и умножают на 13%.

С зарплаты у работника также 1% взносов в ФСЗН, это удержание можно посмотреть в расчётнике. Кроме удержания 1% с зарплаты наниматель перечисляет в ФЗСГ ещё 34% за счёт средств нанимателя, данное перечисление в расчётнике не отражается.

Признаками того что всё нормально являются — перечисление зарплаты на карточку, запись в трудовой книжке, выдача расчётных листков.

Сами можете получить данные тремя способами:

1. Обратиться в любое отделение ФЗСН с паспортом и свидетельством социального страхования и там сделают распечатку вашего лицевого счёта.

2. На почте и в отделениях белтелекома которые подключены к Общегосударственной автоматизированной информационной системе (подключены не все отделения)

3. При наличии электронного ключа (сначала его надо оформить) можно в любое время с домашнего компьютера получать сведения о своём лицевом счёте.

Спасибо. Все очень доходчиво .

Здравствуйте. Я на пенсии. Не работаю. Пенсия небольшая. Планирую разместить на литературном сайте свои книги в электронном виде и продавать их как писатель. Имею ли я право на стандартный налоговый вычет?

Спасибо.

ответ в статье по ссылке Вопрос 1-2

https://nalog-belarus.by/?p=4234

Добрый день вопрос такой. Ребёнку 19 лет он уже учиться в колледже 1.5 года на дневной основе и платно. Как рассчитывает ся вычет по этой ситуации. И сейчас я работаю на новой работе 5 месяцев. Могу ли я получить этот вычет на прошлой работе.

1.вопрос как расчёт ведеться

2.вопрос могу ли я получить на прошлой работе сразу этот вычет

3.какие документы нужны

Спасибо

На сайте есть статья СОЦИАЛЬНЫЙ ВЫЧЕТ https://nalog-belarus.by/?p=213 там есть глава Документы представляемые в бухгалтерию для получения вычета налога за платное обучение в РБ

Вычет можно полностью получить и на новой работе (в том числе разово за 5 мес.) и можно обратиться на старую работу.

Добрый день. Работник принес документы на оформление детского пособия на ребенка-инвалида. Ребенок 12.06.2017 г.р. Есть еще ребенок 29.07.2014 г.р. В результате я обнаружила, что в бухгалтерию копию свидетельства о рождении второго ребенка работник не предоставлял и, естественно, стандартные налоговые вычеты предоставлялись только на одного ребенка (в 2020 г — 34,00 руб., нужно было — 65,00*2 и соответственно 2017-2019 гг).

Вопросы:

1)Если ребенок-инвалид, то вычеты предоставляются на двоих детей как обычно (в 2021 г- 70,00*2)?

2) Мне нужно сделать перерасчет с июня 2017 года, применив вычет на двоих детей?

3) Жена, как я понимаю, была в декретном отпуске (2017-2020 гг)и тоже нужно было делать вычет, как на иждивенца? (документов нет о нахождении в декретном отпуске, а на данный момент не работает, т.к. ребенок-инвалид).

Спасибо

Доброго времени суток, Юлия

Да, можно пересчитать налог с июня 2017 года, вычет на двоих детей применяется как обычно, дополнительный вычет по инвалидности как бы поглощается. В 2017 году будет (52 х 2).

А на супругу вычет можно предоставить так же за прошлое время при наличии документов (либо взять справку с прошлой работы либо из комиссии о назначении пособий), в ст. 209 НК указано что вычет предоставляется на основании:

справки о нахождении физического лица в отпуске по уходу за ребенком в возрасте до трех лет либо решения комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности о назначении пособия по уходу за ребенком в возрасте до трех лет, справки о размере пособия на детей и периоде его выплаты с указанием сведений о физическом лице, осуществляющем уход за ребенком в возрасте до трех лет, — для супруга (супруги), а при его (ее) отсутствии — для физического лица, в установленном порядке признанного родителем ребенка, из доходов которого по решению суда или по распоряжению физического лица удерживаются суммы на содержание этого иждивенца в размере, не меньшем предусмотренного для взыскания алиментов

Добрый день. Вопрос. Я в разводе. У меня от брака ребенок 4 года. Имею ли я право на налоговый вычет? В каком размере?

Доброго времени суток, Любовь

Да имеете право в размере 37 рублей в месяц, не повышенный 70, повышенный предоставляется когда второй родитель лишён родительских прав, а так отец ребёнка хоть и он с ним не проживает также имеет право на вычет по совместному ребёнку.

Доброго времени суток, Юлия

Да, можно пересчитать налог с июня 2017 года, вычет на двоих детей применяется как обычно, дополнительный вычет по инвалидности как бы поглощается. В 2017 году будет (52 х 2).

А на супругу вычет можно предоставить так же за прошлое время при наличии документов (либо взять справку с прошлой работы либо из комиссии о назначении пособий), в ст. 209 НК указано что вычет предоставляется на основании:

справки о нахождении физического лица в отпуске по уходу за ребенком в возрасте до трех лет либо решения комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности о назначении пособия по уходу за ребенком в возрасте до трех лет, справки о размере пособия на детей и периоде его выплаты с указанием сведений о физическом лице, осуществляющем уход за ребенком в возрасте до трех лет, — для супруга (супруги), а при его (ее) отсутствии — для физического лица, в установленном порядке признанного родителем ребенка, из доходов которого по решению суда или по распоряжению физического лица удерживаются суммы на содержание этого иждивенца в размере, не меньшем предусмотренного для взыскания алиментов

Добрый день.Подскажите, пожалуйста, какие документы должна предоставить мать-одиночка для получения повышенного размера стандартного налогового вычета на ребенка. И за какой период можно сделать перерасчет подоходного налога (5 лет?)?

Доброго времени суток, Юлия

Вычет можно применить за прошедшие 5 лет (п. 3, 7 ст. 66 НК).

Документы женщина сама должна предоставить, это:

справка, выдаваемой органом, регистрирующим акты гражданского состояния, содержащей сведения из записи акта о рождении ребенка о том, что сведения об отце записаны по указанию матери или по указанию другого лица, подавшего заявление о регистрации рождения, — для одиноких родителей;

копия свидетельства о смерти супруга (супруги), второго родителя ребенка — для вдов (вдовцов), одиноких родителей;

Спасибо

Добрый день. Какие мне вычеты положены, в семье 4 ребёнка:

1. Ребенок до 3-х лет (мама находится в д/о);

2. Ребенок-инвалид старше 3-х лет;

3. Ребенок до 18 лет;

4. Пасынок до 18 лет

Доброго времени суток, Евгений

По 2021 (ранее вычеты были в меньших суммах)

1. ВЫЧЕТ НА СЕБЯ в размере 126 белорусских рублей в месяц при получении дохода, подлежащего налогообложению, в сумме, не превышающей 761 белорусского рубля в месяц.

2. ВЫЧЕТ НА ДЕТЕЙ. Тут правило такое если повышенный вычет 70 р. в месяц на ребёнка и вычет на одного ребёнка 37, так вот повышенный вычет 70 предоставляется всегда в однократном размере, даже если есть несколько оснований (двое и более детей, ребёнок инвалид).

Поэтому на троих детей вычет будет на каждого по 70 р., 3 х 70 = 210 р.

На пасынка вычет, т.к. он не усыновлён не предоставляется, тут супруга имеет дополнительное основание для получения повышенного вычета. но она его ранее могла получать, сейчас есть и другие основания и это уже не имеет значения.

3. ВЫЧЕТ НА СУПРУГУ В ДЕКРЕТЕ — 37 р.

Если ранее не получали так вычете из можно получить за последние 5 лет.

Добрый день. Полагается ли стандартный налоговый вычет на себя и на ребенка, если находясь в декретном отпуске, получаю доход из-за границы от организации (без подтверждения удержания налога в иностранном государстве) и предоставляю ежегодную декларацию по подоходному налогу?

Доброго времени суток, Светлана

Не положен, т.к. имеется место основной работы, п. 2 ст. 209 Налогового кодекса — 2. Установленные в настоящей статье стандартные налоговые вычеты предоставляются плательщику налоговым агентом, являющимся для него местом основной работы (службы, учебы).

При отсутствии места основной работы (службы, учебы) стандартные налоговые вычеты предоставляются плательщику по его письменному заявлению при предъявлении трудовой книжки, а при отсутствии трудовой книжки — по письменному заявлению плательщика с указанием причины ее отсутствия:

место основной работы — организация или индивидуальный предприниматель, с которыми работник состоит в трудовых отношениях, за исключением работы по совместительству, а также организации, которыми в соответствии с законодательством осуществляются обязательное привлечение к труду или трудовая терапия (реабилитация) физических лиц, территориальные коллегии адвокатов (для адвокатов, осуществляющих адвокатскую деятельность в юридической консультации) и адвокатские бюро (для адвокатов, являющихся его учредителями (участниками)), территориальные нотариальные палаты (для нотариусов, осуществляющих нотариальную деятельность в нотариальных конторах).

Ответ отрицательный можете позвонить в контакт — центр Министерства по налогам.

Здравствуйте! У нас есть работник, его жена пошла в декрет. До декрета она не работала. Все пособия получал у нас муж, и сейчас получает он пособие по уходу до 3 лет. Она считается иждивенцем? И он может получать и на нее стандартный вычет, как и на ребенка? Я правильно понимаю, мне нужно подложить наш протокол заседания комиссии, который мы предоставляли мужу на пособия? Копию или оригинал? И вообще имел ли он право получать вычет до декретного, т.к. она не работала, и считалась иждевенцом? Можно пересчитать подоходный налог с октября 2019 года?

Добрый день.

Вопрос 1. Чтобы сделать перерасчет мужу за жену в декретном отпуске, нужна справка с прошлой работы или из комиссии по назначению пособий. А где эта комиссия находится? В ФСЗН?

Вопрос 2. Мать-одиночка получает повышенный вычет на ребенка. В сентябре 2021 года ребенку исполнилось 18 лет. И он поступил на дневную форму обучения. Повышенный вычет маме остается до окончания учебы или только до 18 лет, а потом как на иждивенца?

Доброго времени суток, Юлия

Вопрос 2. ст. 209 НК. Ребенок обучавшийся признается иждивенцем. Вдове (вдовцу), одинокому родителю, приемному родителю, опекуну или попечителю стандартный налоговый вычет предоставляется в размере 70 белорусских рублей в месяц на каждого ребенка до восемнадцати лет и (или) каждого ИЖДЕВЕНЦА.

ПОЭТОМУ ВЫЧЕТ ОСТАНЕТСЯ ПОВЫШЕННЫМ ПОСЛЕ 18 ЛЕТ КАК НА ИЖДЕВЕНЦА.

Вопрос 1. Если супруга работала и находилась в декретном отпуске (по уходу за ребёнком до 3=х лет) то на основании справки о нахождении физического лица в отпуске по уходу за ребенком в возрасте до трех лет.

Если жена не работала то Вы спросите у работника где назначили пособие. Тут могли и по месту работы мужа назначить и в собесе по месту регистрации супруги.

УТВЕРЖДЕНО

Постановление

Совета Министров

Республики Беларусь

28.06.2013 № 569

ПОЛОЖЕНИЕ

о комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящим Положением определяются порядок создания и работы, полномочия комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности (далее – комиссия).

2. Комиссия создается:

в органах по труду, занятости и социальной защите местных исполнительных и распорядительных органов (далее – государственные органы);

в организациях любых организационно-правовых форм (далее – организации) с численностью работников 15 и более человек. Комиссия может создаваться в обособленном подразделении (филиале, представительстве, другом обособленном подразделении) или структурном подразделении (в цехе, отделе, на участке, факультете, в другом структурном подразделении) организации с численностью работников более 100 человек.

Если численность работников в организации составляет менее 15 человек, выполнение функций комиссии приказом (распоряжением) руководителя организации возлагается на одного из работников.

3. В состав комиссии должно входить не менее 3 человек, включая председателя комиссии.

Состав комиссии утверждается приказом (распоряжением) руководителя государственного органа, организации.

4. Комиссия в своей деятельности руководствуется законодательством Республики Беларусь и настоящим Положением.

5. Обеспечение работы комиссии осуществляется за счет средств, предусмотренных на содержание государственного органа, средств организации.

…

Добрый вечер. Удостоверение пострадавшего от катастрофы на ЧАЭС ст.24 дает право на повышенный налоговый вычет (190 руб. в 2022 году)?

Заранее спасибо

Доброго времени суток, Юлия

Нет льготы по ст. 24 и раньше не было.

Закон РБ О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС, других радиационных аварий

Статья 24. Льготы гражданам, эвакуированным, отселенным, самостоятельно выехавшим с территории радиоактивного загрязнения из зоны эвакуации (отчуждения), зоны первоочередного отселения и зоны последующего отселения

1.3. ст. 209 НК в размере 190 белорусских рублей в месяц для следующих категорий плательщиков:

физических лиц, заболевших и перенесших лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС, других радиационных аварий, инвалидов, в отношении которых установлена причинная связь увечья или заболевания, приведших к инвалидности, с катастрофой на Чернобыльской АЭС, другими радиационными авариями;

физических лиц, принимавших участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в 1986–1987 годах в зоне эвакуации (отчуждения) или занятых в этот период на эксплуатации или других работах на Чернобыльской АЭС (в том числе временно направленных и командированных), включая военнослужащих и военнообязанных, призванных на специальные сборы и привлеченных к выполнению работ, связанных с ликвидацией последствий этой катастрофы, а также участников ликвидации последствий других радиационных аварий, указанных в подпунктах 3.1–3.4 пункта 3 статьи 13 Закона Республики Беларусь от 6 января 2009 г. № 9-З «О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС, других радиационных аварий»;

Здравствуйте.Работник принес удостоверение, выданное военкоматом, в котором указано, что он имеет право на государственные социальные льготы, права и гарантии, установленные законодательством РБ для ветеранов боевых действий на территории других государств. Значит ему положен повышенный стандартный вычет (220 руб)?

Спасибо