СТАТЬЯ УТРАТИЛА АКТУАЛЬНОСТЬ ТАК КАК С 1 ЯНВАРЯ 2022 ГОДА НЕТ УСН С НДС

Плательщики УСН вне зависимости от критериев выучки вправе принять решение об уплате налога на добавленную стоимость.

С 2021 года для перехода на УСН с НДС надо представлять уведомление в налоговую инспекцию до 20 числа месяца с которого начинает ИП уплачивать НДС (п. 1.3. си. 113 НК) по форме Приложение 394 к постановлению Министерства по налогам и сборам Республики Беларусь 03.01.2019 № 2 (в редакции постановления Министерства по налогам и сборам Республики Беларусь 15.01.2021 № 2)

Вопрос. Добрый день. Ранее работал на УСН без уплаты НДС, сменил вид деятельности. В налоговой декларации за 1 квартал указал о переходе на работу с НДС. Нужно ли как-то уведомить налоговую о том, что я хочу подавать отчетность по НДС и УСН раз в квартал, а не месяц?

Ответ. Вы имеете право представлять обе декларации поквартально. Да информировать об избранном отёчном периоде по НДС налоговую надо, такой же отчётный период будет автоматически и по УСН. Отметка проставляется в декларации по НДС за 2 квартал.

Переход с УСН без НДС на УСН с уплатой НДС

В соответствии с пунктом 3.1.2. ст. 127 НК РБ информирование налоговой инспекции в данном случае производится путем поставления отметки о выбранном отчётном периоде — квартал, делается в налоговой декларации по НДС представляемой не позднее 20-го числа месяца, следующего за избранным отчетным периодом (кварталом), в котором возник объект налогообложения, — при отсутствии налоговой декларации (расчета) по налогу на добавленную стоимость за прошлый налоговый период и возникновении объекта налогообложения в текущем налоговом периоде, если иное не установлено настоящим пунктом и пунктом 4 настоящей статьи.

Необходимо также принять решение ИП о методе отражения выручки в целях исчисления НДС, по оплате или по отгрузке. Принцип определения выручки по НДС может отличаться от принципа определения выручки по УСН. Например, одновременно применять НДС по отгрузке, УСН по оплате. Решение должно быть и по УСН, пример на странице УЧЁТ ПРИ УСН.

После определения метода исчисления НДС необходимо определиться с правом выделения НДС из остатков, для принятия к зачёту, при условии выставления ЭСЧФ. (п. 26.3 ст. 133 НК)

В соответствии с п. 5 ст. 140 НК при методе определения выручки по оплате к зачёту может быть взят только оплаченный налог на добавленную стоимость. Если НДС определяется по отгрузке то к зачёту берется НДС в не зависимости от его оплаты.

КУДИР НДС

Вопрос. Здравствуйте. Как заполнять КУДиР ИП работающему на УСН с НДС?

Ответ. Основные правила:

- Отдельно в КУДИР ведётся учёт выручки по налогу при УСН и отдельно учёт выручки в целях исчисления НДС.

- Выше мы писали, что надо определиться с методом определения выручки отдельно по налогу при УСН и отдельно по НДС по отгрузке либо по оплате.

- Выручка (сумма по накладным, актам выполненных работ, и оплата) в целях исчисления налога при УСН в разделе 1 КУДИР отражается без НДС.

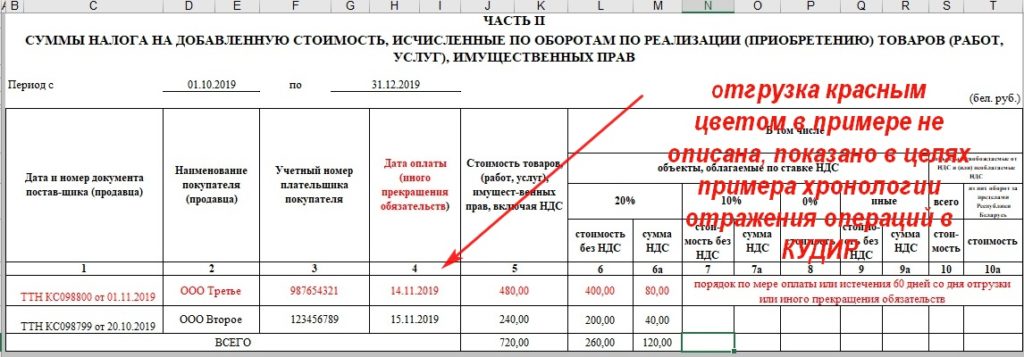

- Выручка для исчисления НДС отражается в части 2 раздела 6 КУДИР. Выручка признаётся выручкой в целях исчисления НДС в день поступления денег в кассу либо на счёт, но не позднее 60 дней с момента отгрузки (накладная, акт выполненных работ). В выручку по НДС включаются только суммы по отгрузке после перехода на УСН с НДС (п. 6 ст. 128 НК).

- Для определения сумм налоговых вычетов по НДС заполняется часть 1 раздела 6 КУДИР.

Например, ИП оказал физическому лицу услугу на сумму 2100 рублей, считается что эта выручка с НДС составляет 120%:

- Выручка для исчисления НДС — 2000 рублей, эта выручка отражается в КУДИР. Исчисленный НДС составит 2100/120 х 20 = 350 рублей, а НДС к уплате определяется после вычета из исчисленного НДС налоговых вычетов по НДС.

- Выручка для исчисления налога при УСН и отражения в КУДИР составит 2000/120 х 100 = 1750 рублей, соответственно налог 1750 х 3%= 52, 50 руб.

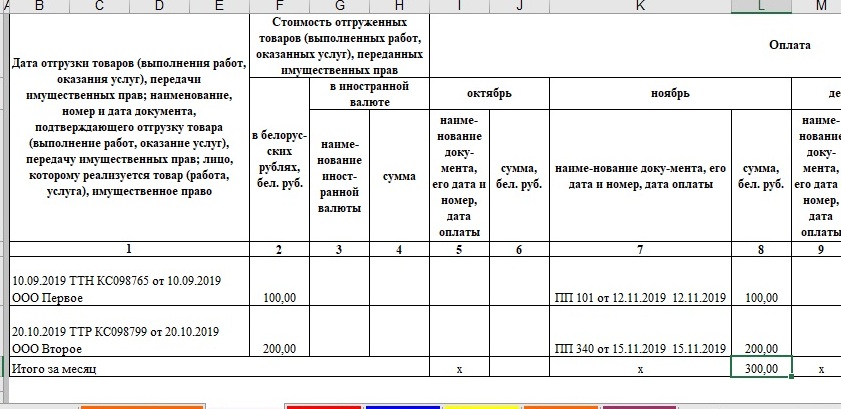

Пример перехода с УСН без НДС на УСН с НДС с квартала (отчётного периода) при использовании метода определения выручки «по оплате» как по УСН, так и по НДС

Например, ИП перешёл на уплату НДС с 1 октября 2019 года, принцип определения выручки и по УСН и по НДС по оплате.

В сентябре был отпущен товар на сумму 100 рублей, который был оплачен в ноябре.

В октябре ИП был реализован товар на сумму с НДС 240 рублей, оплата которого поступила в ноябре.

Так как отгрузка товара была произведена в сентябре до перехода на уплату НДС, НДС по данной сумме не исчисляется (п. 6 ст. 128 НК). При этом несмотря на то, что НДС по данной отгрузке не уплачивается, налог при УСН при применении принципа по оплате будет уплачиваться по ставке 3%. В КУДИР следует в п.1 ч.2 р.1 отразить по данной отгрузке в ноябре выручку в сумме 100 рублей (без снятия НДС), эта выручка перенесётся ноябрём в ч. 1 р. 1 и налог будет исчислен по ставке 3%, в КУДИР ни какого разделения в 4 квартале выручку по 3 и 5 процентам делать не требуется (запрет на применение двух ставок установлен абз. 3 п. 2 ч. 2 ст. 328), вся выручка по 3 процента (если бы ИП применял метод по отгрузке, выручка была бы отражена сентябрём по ставке 5%).

При частичной оплате, часть выручки поступившая до 1.10 будет облагаться 5%, часть выручки поступившей после этой даты по ставке 3%, НДС по всей выручке не начисляется

По отпущенному в октябре товару в п.1 ч.2. р.1 отражается выручка в сумме 200 рублей, которая ноябрём перенесётся в ч. 1 р.1 по ставке 3%. Так же в ч. 2 раздела 6 отражается сумма выручки в целях исчисления НДС — 240 рублей.

Вопрос 1. Здравствуйте, я начинающий предприниматель в сфере оказания услуг по лесозаготовке на УСН без НДС. Заключил договор на оказание услуг через товарную биржу по неопытности с НДС, проконсультировался в налоговой, сказали, что хоть я и на УСН без НДС платить его я могу. Договор заключён на заготовку и вывозку древесины 36р.(30р. + 6р НДС) — м³, я пока занимаюсь только заготовкой, а услуги по вывозке оказывает мне та же организация, которой эти услуги я оказываю, по 16,8р. — м3 . Оплату организации за вывозку осуществляю по взаимозачёту, вопрос в следующем, нужно ли мне уплачивать налог в 5% с суммы которая проходит по взаимозачёту? НДС входит в налоговую базу? Если рассматривать на примере оплаты за 1м3 из 36р. отняли 16,8р.(14р + 2,8НДС) за вывозку по взаимозачёту, я получаю на счёт 19.2р. из них 3,2р я уплачиваю НДС и с какой суммы я плачу 5%? Декларацию по НДС я могу подавать тоже по окончанию квартала или же необходимо ежемесячно?

Ответ 1. Нужно уплачивать налог с суммы по взаимозачёту. Выручка по УСН — 30, и с этой суммы надо платить 5%, бартер и взаимозачёт выручку не уменьшают, в КУДИР вместо платежки по оплате на сумму зачёта отражает акт взаимозачёта. Выручка по НДС — 36 р и налог 20% — 6 р, но можно применять вычеты, вычеты сможете применить если реально перейдёте на работу с НДС, заявление надо подать в налоговую до 20 числа месяца с которого переходите на уплату НДС, в декларации за 3 квартал надо указать уплату НДС ежеквартально. Вам надо принять решение ИП о методе учёта выручки по НДС по оплате или по отгрузке, такое решение должно быть и по УСН. Заявление о применение НДС надо подать обязательно в налоговую, см. форму в начале статьи, без заявления будут проблемы с вычетами и у Вас и у контрагентов.

Подскажите пожалуйста как заполнить книгу КУДиР если 1,2,3 кварталы работали без ндс, а 4 с ндс?

Добрый день! Подскажите что нужно делать при переходе с УСН с НДС на УСН без НДС?

Доброго времени суток, Руслан

Налоговый период- календарный год. Поэтому до конца года надо платить НДС, если бы было по другому появилась бы возможность оптимизации налога.

ст. 113 НК

2. Индивидуальный предприниматель до окончания налогового периода признается плательщиком в отношении всех объектов налогообложения:

при возникновении обстоятельства, указанного в подпункте 1.1 пункта 1 настоящей статьи, — начиная с 1-го числа месяца, следующего за месяцем возникновения такого обстоятельства;

(в ред. Закона Республики Беларусь от 29.12.2020 N 72-З)

при принятии решения об уплате налога на добавленную стоимость — начиная с 1-го числа месяца, указанного в уведомлении о принятом решении об уплате налога на добавленную стоимость, если иное не предусмотрено частью второй настоящего пункта.

(в ред. Закона Республики Беларусь от 29.12.2020 N 72-З)

Индивидуальный предприниматель, государственная регистрация которого осуществлена в текущем налоговом периоде, представивший уведомление о принятом решении об уплате налога на добавленную стоимость в месяце его государственной регистрации, признается плательщиком в отношении всех объектов налогообложения начиная с дня его государственной регистрации и до окончания налогового периода.

Здравствуйте. Еще вопрос. Если договор заключен в июле на 500 р, в августе поступила предоплата 150, акт подписан в ноябре, вторая часть оплаты поступила в декабре. Правильно ли я понимаю. Нужно внести запись в часть 2 пункт 2 КУДиР, потом там же внести акт ноябрем. А куда вписывать оставшуюся часть оплаты? Спасибо)))

Доброго времени суток, Светлана

Пример отражения по оплате:

1. В августе вносите предоплату в п. 2 ч. 2

2. В ноябре в соответствующей ноябрю графе вносите акт выполненных работ с указанием суммы 150. Потом сумма 150 перенесется в ч. 1 р. 1 ноябрём.

3. Одновременно в ноябре в хронологическом порядке вносите акт выполненных работ в п. 1 ч. 2 на сумму 350

4. В декабре в строке данного акта в графе декабрь вносите окончательную оплату 350. Сумма перенесётся в ч. 1 р. 1 декабрём.

Огромное спасибо за ответ!!! У вас очень полезный сайт!!!

Есть еще вопрос))) Как проверяющий сможет отличить в разделе 1 часть 1 выручку с которой считать 5%, а с какой 3%. 4 квартал весь с НДС. Но в него входит выручка по одному договору без ндс (тот что в вопросе выше).

Пример в опубликован с конце статьи.

Добрый день! Подскажите, пожалуйста, по порядку заполнения раздела 6 КУДИР (ПО НДС). ИП, работаю по УСН с НДС по оплате. Договор заключен с резидентом РФ, место реализации услуг — РФ, НДС платит Заказчик.

1) правильно ли понимаю, что в моем случае документом будет Акт, как и в разделе 1? можно ли сокращенно указать 01.12.2020 Акт №1 или надо писать полностью — 01.12.2020 Акт сдачи-приемки оказанных услуг №1

2) Правильно ли понимаю, что надо вносить каждую оплату с указанием суммы и даты оплаты? Если по одному акту было несколько оплат, то можно объединить строки в графах 1-3? Если в один день было 2 оплаты, их можно внести одной суммой или лучше разделить?

3) в моем случае указываю все суммы по нулевой ставке (графа 8)?

4) что делать, если Акт от 01.12.2020, а последняя оплата по нему предполагается в марте? т.е. 60 дней пройдет ранее. Мне надо будет отразить НДС без оплаты ? каким числом ?

5) этот акт перенесется в КУДИР на 2021 год, тк по нему продолжат поступать оплаты. А в 2021 будут еще оплаты за новые периоды, например, по акту от 01.01.2021. Как вносить акты в раздел 6 в 2021? по хронологии дат в актах (графа 1) или по хронологии дат оплат (графа 4)?

Все суммы по нулевой ставке.

Надо указывать всё в хронологическом порядке, но тут хронологический порядок по дате МФР (момент фактической реализации)

п. 12.7 Инструкции иными плательщиками — по мере наступления момента фактической реализации (поступления выручки, иного прекращения обязательств, истечения шестидесяти дней с даты отгрузки объектов, оплата по которым не поступила), а также при наступлении обстоятельств, указанных в подпункте 2.3 пункта 2 статьи 140 Налогового кодекса Республики Беларусь, и при фактическом получении сумм, указанных в пункте 4 статьи 120 Налогового кодекса Республики Беларусь;

Есть акт, значит по каждой платёжке отдельно наступает МФР. Т.е. по каждой платёжке отдельно заполняете полностью строку, но акт надо писать полностью как он называется. По истечению 60 дней также наступает МФР по остальной сумме и её надо внести, а платёжки потом, в том числе если несколько можно раздвинуть строки в электронной книге и по каждой поставить отдельную сумму, бумажную лучше заполнять по истечении квартала. Даже если платёжки будут в следующем квартале надо их внести по дате истечения 60 дней, главная дата МФР.

Декларация то подаётся через 20 дней по окончанию квартала, это время чтобы учёт сделать за квартал.

Подскажите, пожалуйста, еще вопрос.

ИП, работаю по УСН с НДС по оплате. Договор заключен с резидентом Украины, место реализации услуг – Украина, НДС оплатил Заказчик. Акт оформлен 02.11.2020.

Декларацию по НДС собираюсь подавать до 20.01.2020. В этом случае также применяется нулевая ставка?

А что делать с ЭСЧФ? надо было выставлять и уже сроки нарушены? Как исправить ситуацию?

На всякий случай уточню, что оказываю услуги

ЭСЧФ до 20 числа месяца следующего за отчётным кварталом, т.е до 20.01.21 г. А вот по услугам на Украину, да и в РФ!, может быть вообще ошибаетесь с нулевой ставкой, то что НДС платит заказчик для РБ особой роли не играет, они его платят к себе в бюджет, чтобы разобраться надо знать какая именно услуга, определить какое государство будет местом оказания услуги. Просто вы пишете уже что ставка 0, это надо ещё перепроверять.

Добрый день. А где можно глянуть пример уведомления о переходе на уплату НДС для ИП на УСН?

Доброго времени суток, Виталий

Это новация с 2021 года.

Приложение 394 к постановлению Министерства по налогам и сборам Республики Беларусь 03.01.2019 № 2

(в редакции постановления Министерства по налогам и сборам Республики Беларусь 15.01.2021 № 2)

Вот ссылка https://docviewer.yandex.by/view/982232122/?*=Dh%2FITCgs5D7G1tp10g91n%2BDg2oh7InVybCI6Imh0dHA6Ly93d3cubmFsb2cuZ292LmJ5L3VwbG9hZHMvZm9sZGVyRm9yTGlua3MvdXZlZG9tbGVuaWUtai1wcmlueWF0aWktcmVzaGVuaXlhLW5kcy54bHMiLCJ0aXRsZSI6InV2ZWRvbWxlbmllLWotcHJpbnlhdGlpLXJlc2hlbml5YS1uZHMueGxzIiwibm9pZnJhbWUiOnRydWUsInVpZCI6Ijk4MjIzMjEyMiIsInRzIjoxNjE3MDUxNjE0NjkzLCJ5dSI6IjU5NTk3NDQ4MzE1NDE2MDU2ODciLCJzZXJwUGFyYW1zIjoibGFuZz1ydSZ0bT0xNjE3MDUxNTk0JnRsZD1ieSZuYW1lPXV2ZWRvbWxlbmllLWotcHJpbnlhdGlpLXJlc2hlbml5YS1uZHMueGxzJnRleHQ9JUQxJTgzJUQwJUIyJUQwJUI1JUQwJUI0JUQwJUJFJUQwJUJDJUQwJUJCJUQwJUI1JUQwJUJEJUQwJUI4JUQxJThGKyVEMCVCRSslRDAlQkYlRDElODAlRDAlQjglRDAlQkQlRDElOEYlRDElODIlRDAlQkUlRDAlQkMrJUQxJTgwJUQwJUI1JUQxJTg4JUQwJUI1JUQwJUJEJUQwJUI4JUQwJUI4KyVEMCVCRSVEMCVCMSslRDElODMlRDAlQkYlRDAlQkIlRDAlQjAlRDElODIlRDAlQjUrJUQwJUJEJUQwJUIwJUQwJUJCJUQwJUJFJUQwJUIzJUQwJUIwKyVEMCVCRCVEMCVCMCslRDAlQjQlRDAlQkUlRDAlQjElRDAlQjAlRDAlQjIlRDAlQkIlRDAlQjUlRDAlQkQlRDAlQkQlRDElODMlRDElOEUrJUQxJTgxJUQxJTgyJUQwJUJFJUQwJUI4JUQwJUJDJUQwJUJFJUQxJTgxJUQxJTgyJUQxJThDJnVybD1odHRwJTNBLy93d3cubmFsb2cuZ292LmJ5L3VwbG9hZHMvZm9sZGVyRm9yTGlua3MvdXZlZG9tbGVuaWUtai1wcmlueWF0aWktcmVzaGVuaXlhLW5kcy54bHMmbHI9MTU1Jm1pbWU9eGxzJmwxMG49cnUmc2lnbj00YzJkZDY3NjJjNmEyOGIxYTdjNWQzNWRiYjJjNGI5NSZrZXlubz0wIn0%3D&lang=ru

На титульном листе декларации по УСН есть графа — Переход со следующего отчетного периода на применение упрощенной системы налогообложения с уплатой НДС

Надо поставить галочку и подать декларацию до 20 апреля.

Добрый день! Помогите пожалуйста разобраться. У меня ИП УСН с НДС по оплате. Услуги по замене газовых балонов, а так же продажа всяких материалов (сварочные маски, отрезные круги и т.д.) Работаю с юр.ицами по безналу, выписываю счет-фактуру, ТТН и договор( договор выписываю не всегда, иногда если попросят, это тоже вопрос правильно ли я поступаю? Нужен ли договор в обязательном порядке?) Раньше работали с отрывными талонами, привозили людям балоны на замену, сейчас засомневались правильно ли мы делаем, решили поставить кассовый аппарат. Вопрос таков, как работать с физ.лицами за наличные, продавая ту же сварочную маску нужно ли выписывать счет, договор, и ТН, либо достаточно выбить просто кассовый чек, на основании чего тогда я буду выставлять эл.счет фактуру на портал? Заранее спасибо!

Доброго времени суток, Ирина

Физическим лицам не надо выписывать накладную и заключать с ними договор, просто выдаёте чек КСА (Вам так же в магазине чек дают).

Но на перевозку товара надо всегда выписывать накладную, даже если перевозимый товар не будет реализовываться. См. статью по развозной торговле https://nalog-belarus.by/?p=8950

А отрывные талоны при развозной торговле нельзя применять.

И стоит ли вообще нам ставить кассу, может просто по отрывным талонам выписывать товар? По документам склада как такового нет.

Добрый день! Все равно немного не поняла( На кого выписывать тогда ТТН? Допустим везу человеку баллон на замену, мне в ТТН что указать, какое место разгрузки? а если еще не один человек кому везу баллоны, то что тогда в ТТН указывать? И если нет сейчас у нас кассового аппарата, все равно нельзя отрывные талоны использовать? И когда будет кассовый аппарат как на основании чека который выбью физ.лицу мне выставить ЭСЧФ?

ответ в статье по ссылке вопрос 3

https://nalog-belarus.by/?p=8950

Почему нельзя применять, если допустим мы свою деятельность осуществляем не в основном месте работы? Извиняюсь может не правильно выразилась, не отрывные талоны, а квитанции о приеме наличных денежных средств код формы 346

ответ в конце статьи по ссылке вопрос 5

https://nalog-belarus.by/?p=8515

Доброго времени суток! ИП УСН с НДС. Вопрос по заполнению КУДИР раздел 6, часть 1.

По ТТН 29.04 приобрела запчасти (три позиции в ТТН). Одну из них 30.04 вернула обратно поставщикам, при этом оформила возвратную накладную (ТН) на эту позицию. Поставщик выставил 2 ЭСЧФ. Первый ЭСЧФ (дата совершения операции 29.04) содержит все 3 позиции (как в ТТН, сумма такая же). Второй ЭСЧФ дополнительный (дата совершения операции 30.04) на возврат, в котором указана минусовое количество и минусовая сумма. Вопрос: как это все отразить в КУДИР.

Доброго времени суток, Диана

Спасибо за быстрый ответ. Однако я наверно не совсем корректно описала вопрос. Вопрос в том, как заполнить первую часть 6 раздела кудир. Для того, чтобы принять к вычету НДС.

Разве в п.1 раздел 6 КУДИР не надо отражать НДС по приобретенным товарам (для подсчета вычетов)?

Доброго времени суток, Диана

Надо заполнять раздел 1 по товарам приобретённым в РБ.

По оформлению возврата в р. 6 в инструкции не расписано.

В гр. 1 отражаете накладную поставщика. В графах 9-11 отражаете сначала первый ЭСЧФ а ниже дополнительный ЭСЧФ на возврат и все суммы возврата с минусом. По отражению своей накладной в инструкции не сказано, но её можно отразить, так как плательщик вправе вводить в кудир дополнительные графы и строки, введя графу 1.1. «возврат товара», или сделать гр. 18 «примечание» а можно не отражать так как в инструкции нет порядка, но чтобы не забыть что было введите графу примечания.

Предыдущий ответ удалили, пересеклись два вопроса и ответ был некорректным.

==========================================

ДЕЙСТВУЮЩАЯ ИНСТРУКЦИЯ

3. Книга учета доходов и расходов ведется на бумажных носителях и (или) в электронном виде. При ведении книги учета доходов и расходов в электронном виде по окончании отчетного периода она выводится на бумажный носитель.

В форму книги учета доходов и расходов при необходимости детализации учета организациями и индивидуальными предпринимателями могут вводиться дополнительные графы, строки.

==================================

РАНЕЕ ДЕЙСТВУЯЩАЯ ИСТРУКЦИ ПО КУДИР

(МОЖНО ОПИРАТЬСЯ НА ПРАКТИКУ)

При осуществлении операций, указанных в пункте 11 статьи 103, частях второй и третьей пункта 21 статьи 107 Налогового кодекса Республики Беларусь, производится корректировка сумм налога в части I раздела VIII книги учета доходов и расходов за тот месяц, в котором произведены: передача объектов и сумм НДС в пределах одного юридического лица или участнику договора простого товарищества, возврат объектов покупателем поставщику (продавцу), уменьшение (увеличение) стоимости объектов. В случае возврата таможенными и (или) налоговыми органами плательщику сумм НДС, ранее уплаченных при ввозе объектов и отраженных в книге учета доходов и расходов, производится уменьшение сумм налога за тот отчетный период, в котором произведен возврат таких сумм НДС. Итоговая сумма по графам 6а, 7а, 8а за месяц, в котором производится уменьшение сумм налога, отражается со знаком «-» (минус), если сумма уменьшения превышает имеющиеся в книге учета доходов и расходов за этот месяц суммы налога, а также если в книге учета доходов и расходов за этот месяц суммы налога отсутствуют.

По усмотрению плательщика часть I раздела VIII книги учета доходов и расходов может быть дополнена необходимыми плательщику графами.