Вопрос 21.02.2023 Где посмотреть пример заполнения книги по подоходному налогу с ИП.

Ответ Посмотрите статьи

Подоходный налог с ИП

Не спешите заполнять КУДИР в 2022 году принципы учёта выручки меняются, и возможно будет изменена форма книги, т.к. вводится КАССОВЫЙ ПРИНЦИП УЧЁТА ВЫРУЧКИ, т.е. выручка будет считаться по факту её поступления на счет, в кассу, вопрос по бартеру, предоплата или последующая оплата. Ждём разъяснений и не делаем лишнюю работу. За 4 кв. 2021 КУДИР можно заполнять.

РАЗЪЯСНЕНИЕ НАЛОГОВОЙ ОТ 21.01.2022 ПО ВОПРОСУ ОТНЕСЕНИЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ К РАБОТАМ ИЛИ УСЛУГАМ В ЦЕЛЯХ ПРИМЕНЕНИЯ УСН ПИСЬМО МНС ОТ 21.01.2022 № 3-1-8/00179 «О РАЗЪЯСНЕНИИ»

Вопрос 08.01.2022 Добрый вечер! У меня оформлено ИП по ОКДЭ 71121 «Инженерно-техническое проектирование и предоставление технических консультаций в этой области». Этот подкласс включает: — инженерно-техническое проектирование (то есть применение физических законов и инженерно-технических принципов при проектировании машин, материалов, приборов, сооружений, процессов и систем) и консультационные услуги в областях: • машиностроения, строительства зданий и сооружений; • управления водными ресурсами; • электроники и электротехники, горнодобывающей инженерии, химической технологии, организации производства, системотехники, техники безопасности; — разработку проектов по системам кондиционирования воздуха, охлаждения, контроля санитарного состояния и загрязнения окружающей среды, борьбы с шумом и т.д Сейчас я работаю с юридическими и физическими лицами по УСН 5%. В заключенных договорах у меня указано, что я выполняю работу по проектированию систем отопления, вентиляции, кондиционированию и теплоснабжению по объекту такому-то… В связи с новыми изменениями в НК мне надо будет платить УСН 6% т.к. я выполняю работу или подоходный налог 16% за предоставление услуг?

Ответ 08.01.2022 Не имеет значения код вида деятельности указанный в свидетельстве и не имеет значения указание в договоре что это работа (хотя!!! надо так указывать, что договор на выполнение работ а не услуг). Имеет значения фактическая деятельность — проектирование систем отопления, вентиляции, кондиционированию и теплоснабжению по объектам. Сами мы не определим работа или услуга, надо делать письменный запрос в налоговую, первая декларация как по УСН так и по подоходному 20.04 ещё есть время и налоговые будет сейчас совещаться, комментировать. отвечать на вопросы — работы или услуги. Предварительно наше мнение что у Вас работа, т.к. есть материальное выражение — проект, но в любом случае страховка только письменный ответ налоговой. Но если одновременно будут консультации, то это услуга и по всей деятельности нельзя применять УСН. Но по ст. 13 Налогового кодекса это услуга — 2.10. инжиниринговые услуги — инженерно-консультационные услуги по подготовке процесса производства и реализации товаров (работ, услуг), подготовке строительства и эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других объектов, а также предпроектные и проектные услуги (подготовка технико-экономических обоснований, проектно-конструкторские разработки, технические испытания и анализ результатов таких испытаний).

Книга учёта доходов УСН — ответы на вопросы по заполнению и ведению учёта УСН. Разбор вариантов заполнения книги учёта доходов и расходов УСН на простых примерах. Всё просто — если знаешь правила учёта выручки при УСН. Статья поможет заполнить книгу учета при УСН и понять учет у ИП при УСН РБ .

ИЗМЕНЕНИЯ ПО 2022

- По всем услугам запрещено применение УСН за исключением

туристической деятельности;

деятельности в сфере здравоохранения;

деятельности сухопутного транспорта;

услуг по общественному питанию;

деятельности в области компьютерного программирования.

2. Аренда относится к услугам, и с 2022 сдача в аренду своего имущества и сдача в аренду не находящегося в собсвенности имущества не попадает под УСН.

2. Если ИП выполняет РАБОТЫ, то право на применение УСН сохраняется. Тут будут споры. Если есть материальное выражение, то это не услуга и работа. И тут важно не только получение консультации в налоговой о том что Вы выполняете работы, а не оказываете услуги. но и правильное оформление договоров, должен быть договор НА ВЫПОЛНЕНИЕ РАБОТ, а не договор ОКАЗАНИЯ УСЛУГ, но само по себе название не определяет что это работа или услуга.

ст. 13 НК

- 2.21. работа — деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц;

- 2.30. услуга — деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности либо по ее завершении. Предоставление имущества в аренду (финансовую аренду (лизинг)) не является услугой, если иное не предусмотрено настоящим Кодексом применительно к отдельным налогам, сборам (пошлинам).

4. Если не вправе применять УСН, то с 01.01.2022 года ИП считается плательщиком подоходного налога, если такой ИП уплачивал в 2021 году НДС и желает уплачивать НДС в 2022, то до 20 января надо подать в налоговую заявление об уплате НДС.

ЕСЛИ ЕСТЬ ВОПРОСЫ ЗАДАВАЙТЕ В КОММЕНТАРИЯХ — ОТВЕЧАЕМ, ПРИВОДИМ ПРИМЕРЫ

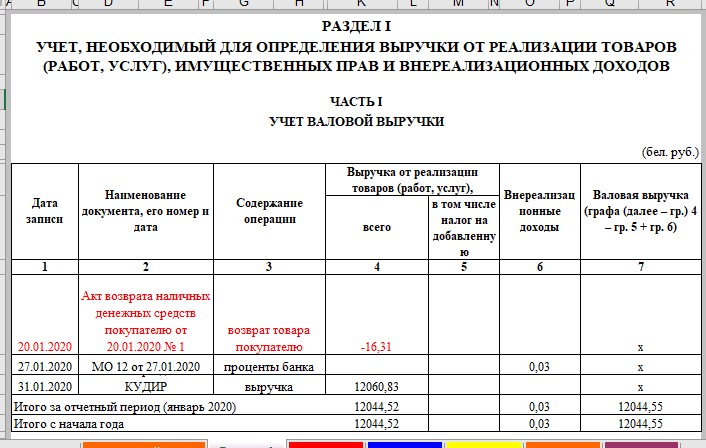

Общие правила учета доходов при УСН

Порядок учёта доходов УСН установлен Постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь, Национального статистического комитета Республики Беларусь от 09.01.2019 N 4/1/1/1 «Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и порядке ее заполнения» (вместе с «Инструкцией о порядке заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения»)

Форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утверждена Постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь, Национального статистического комитета Республики Беларусь от 09.01.2019 № 4/1/1/1 «Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и порядке ее заполнения»

Вопрос. Что считать отчетным периодом для вывода книги, при ведении в электронном виде (месяц, квартал, год). В Постановлении указано:

«3. Книга учета доходов и расходов ведется на бумажных носителях и (или) в электронном виде. При ведении книги учета доходов и расходов в электронном виде по окончании отчетного периода она выводится на бумажный носитель.»

Ответ. Отчётный период — тот за который представляются декларации, квартал. Налоговый период — календарный год.

Книга может вестись как в бумажном виде так и в электронной форме. Электронная форма распечатывается, по законодательству ежеквартально (за отчётный период), на практике к налоговой проверке распечатывают и заверяют подписью за год. Так как проверка может быть раз в десять лет, чтобы не потерять данные желательно распечатывать хотя бы годовые данные и подшивать их.

Опытные ИП и бухгалтера пользуются при заполнении книги формулами Excel и не подсчитывают итоговые суммы вручную.

ЧАСТЬ ПЕРВАЯ — ПРОСТОЙ УЧЁТ У ИП ПРИ УСН РБ

Мы решили разбить статью на три части (будем постоянно добавлять информацию):

- ПРОСТОЙ УЧЁТ УСН, большинство ИП работают без привлечения наёмных лиц и без НДС, и им заморачиваться на этих темах не стоит, рекомендуем в этом случае вести учёт «по оплате», в случаях поступления предоплаты необходимо руководствоваться разделом

- ТИПОВЫЕ СИТУАЦИИ

- УЧЁТ УСН «ПО ОТГРУЗКЕ»

- ОТВЕТЫ НА ВОПРОСЫ

1. Заполнение книги учёта доходов УСН при оказании услуг, например, грузоперевозок

Вопрос 1. Как правильно заполнять книгу доходов и расходов. Я ИП деятельность грузоперевозки УСН без НДС 5% от валовой выручки..

Что конкретно нужно писать… Номер путевого, акт выполненных работ, выписку с банка или ещё что?

Ответ 1. Очень просто! Для начала надо понять зачем нужна эта книга? А книга КУДИР (книга учёта доходов и расходов) нужна чтобы на основании данных этой книги представить налоговые декларации и заплатить налог. Рекомендуем Вам заполнение кудир усн без ндс по оплате.

Вы на УСН с отчётным периодом квартал, из книги Вы должны перенести в декларацию квартальную выручку (нарастающим итогом).

Например, есть акты выполненных работ, по некоторым актам оплата прошла сразу, по другим через месяц либо через пять месяцев, по третьим вообще на момент представления налоговой декларации нет оплаты. Что включать в выручку?

КУДИР позволяет систематизировать такой учёт и определить ту выручку, которая в целях налогообложения, приходится на конкретный отчётный квартал.

Существует два основных метода определения выручки:

- «по оплате«, когда выручка определяется на тот момент когда она поступила ИП на расчётный счёт либо в кассу, исключение предоплата;

- «по отгрузке«, выручка определяется по дате накладных на отгрузку или для случаев оказания услуг (грузоперевозки) по дате акта выполненных работ.

Выбранный ИП принцип отражения выручки устанавливается письменным решением индивидуального предпринимателя по всем операциям по реализации товаров (работ, услуг), имущественных прав и изменению в течение налогового периода не подлежит. На простом листе (или в тетрадке решений и приказов) пишется соответствующее решение ИП на каждый год.

РЕШНИЕ №

Я, индивидуальный предприниматель Иванов Иван Иванович, решил в 2021 году вести учёт по налогу при УСН по оплате.

ИП подпись, дата

Определение выручки при учёта УСН ИП «по оплате»

Наиболее приемлемый вариант.

Для учета используются:

- акты выполненных работ (номер, дата, наименование заказчика)

- сведения с расчетного счёта о дате поступления денежных средств (номер, дата и сумма платёжного поручения)

Когда выручка считается выручкой в целях налогообложения при методе «по оплате» , примеры

Обязательно должны наступить два условия:

- Есть акт выполненных работ, документ об отгрузке товара.

- Есть оплата по данному акту.

А) Акт от 31.10.2019 (4 квартал 2019), платежное поручение (ПП) от 24.11.2019 ( 4 квартал 2019). Так как последнее условие наступило в 4 кв. 2019 года, выручка включается в 4 кв. 2019 года.

Б) Акт от 31.10.2019 (4 квартал 2019), платежное поручение (ПП) от 05.01.2020). Так как последнее условие наступило в 1 кв. 2020 года, выручка включается в 1 кв. 2020 года.

В) Акт от 31.10.2019 (4 квартал 2019), платежное поручение (ПП) от 05.01.2021). Так как последнее условие наступило в 1 кв. 2020 года, выручка включается в 1 кв. 2021 года.

Г) Предоплата. ПП от 20.12.2019 г., акт выполненных работ от 10.01.2020 года. Так как последнее условие наступило в 1 кв. 2020 года, выручка включается в 1 кв. 2020 года.

Дата оплаты

Как определить дату оплаты:

- дата зачисления денег на счет плательщика ИП, в том числе зачисление выручки принятой по карточкам;

- день зачисление на счета третьих лиц, по поручению ИП, например, при уступке требования и переводе долга;

- получения налички, в том числе принятой по КСА, квитанциям;

- зачисления электронных денег в электронный кошелек ИП;

- поступление электронных денег в эл. кошелёк третьих лиц, по поручению ИП.

Дата отгрузки

Простейшие примеры:

- дата отпуска товара в магазине, ином торговом объекте

- дата накладной при оптовой отгрузке товара

- дата подписания акта выполненных работ

Большие ошибки при применение УСН

Есть ряд типовых ошибок при применение УСН. Страшны системные ошибки, такие как неправильный учёт бартера, незаконное применение УСН которые влекут доначисления по акту проверки сравнимые или превышающие уплаченный налог за несколько лет. Другие ошибки, такие как неправильное отражение выручки в разрезе отчётного (квартал)

Распространённая ошибка при определении валовой выручки при УСН — неправильный учёт бартера

Пример. ИП осуществлял деятельность по оказанию услуг по перевозке стульев мебельной фабрике. Фабрика рассчитывалась с ИП по бартеру — стульями, которые ИП продавал и получал наличные. В декларации ИП отразил только доход по актам выполненных работ по грузоперевозкам. При налоговой проверке ИП дополнительно в выручку включили и стоимость реализованных стульев, налогооблагаемая выручка увеличилась в два раза. Применили ещё и санкции.

Если бы ИП был на подоходном налоге, он стоимость стульев включил бы в расходы и налога бы не было. На УСН облагается вся выручка.

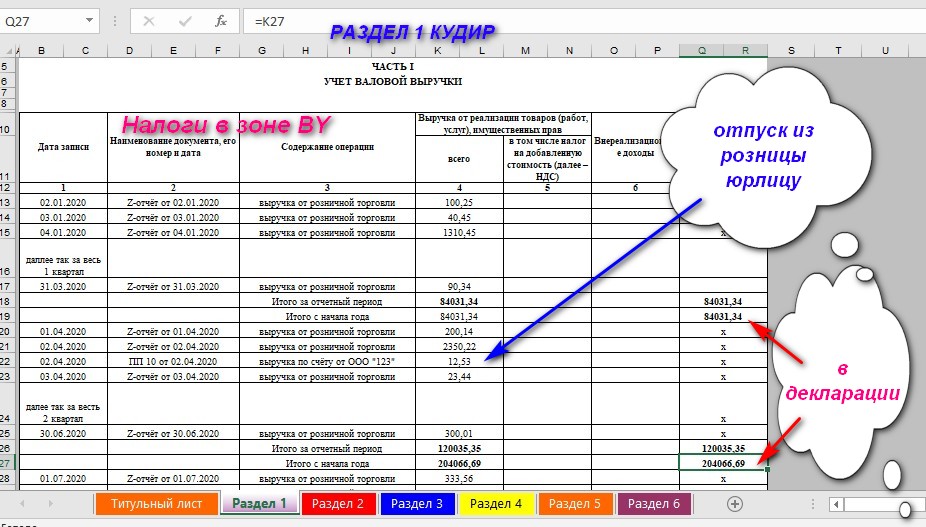

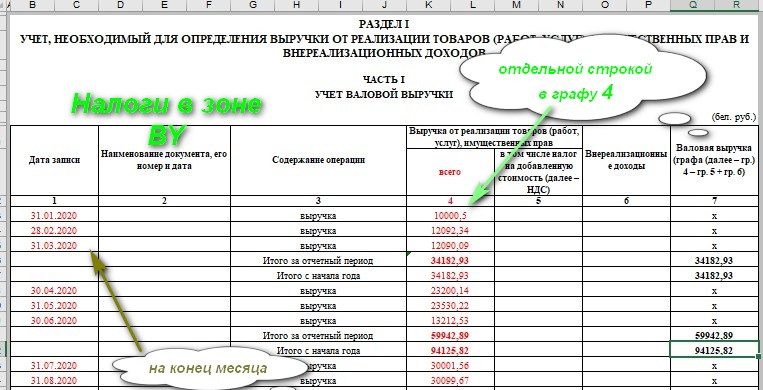

Для предпринимателей есть возможность вести книгу учёта при упрощённой системе налогообложения в упрощённом порядке внося либо каждую операцию либо месячную выручку в одну таблицу — часть 1 раздела 1. Такой способ применим при розничной торговле, при оказании услуг одной организации, а при оказании различных услуг множеству организаций можно запутаться и всё равно надо вести какой-то учёт.

Ошибка связанная с неправильным применением УСН

Если окажется что УСН применялась незаконно, то налог пересчитаю с 5% на 16% и не факт что удастся учесть затраты кроме автоматически применяемых 20%.

Пример. ИП осуществлял розничную и оптовую торговлю с применение УСН, одновременно по единому налогу сдавал жилые помещения для проживания работникам организаций, в том числе использовал квартиры взятые им в аренду у других лиц. УСН запрещено применять при сдаче в аренду не принадлежащего на праве собственности имущества. Пересчитали по 16% и не дали применить расходы.

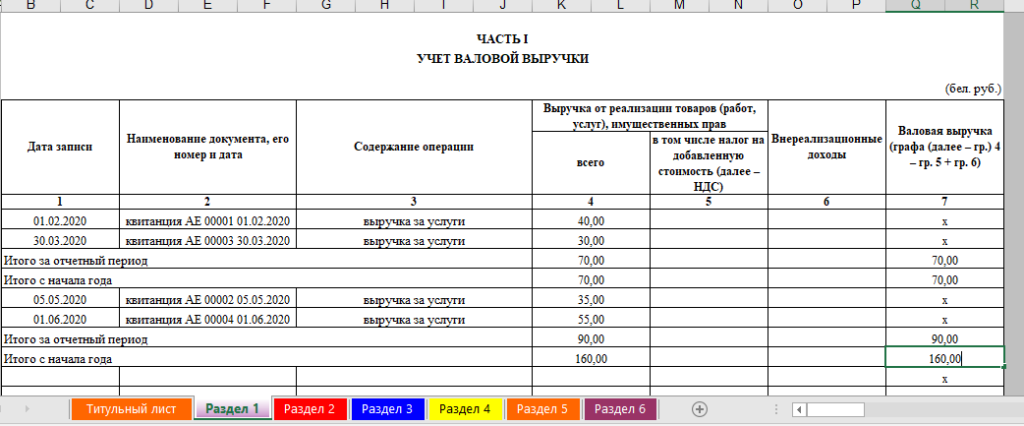

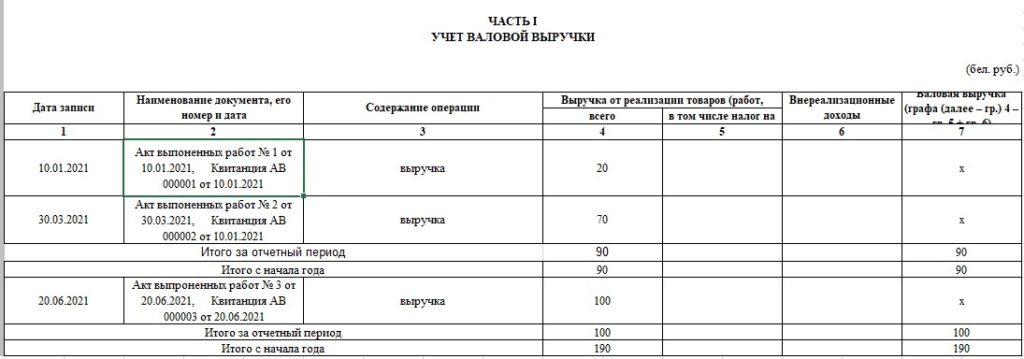

Пример заполнения книги учёта при УСН по услугам, без предоплаты, без внерелизационных доходов, без бартера

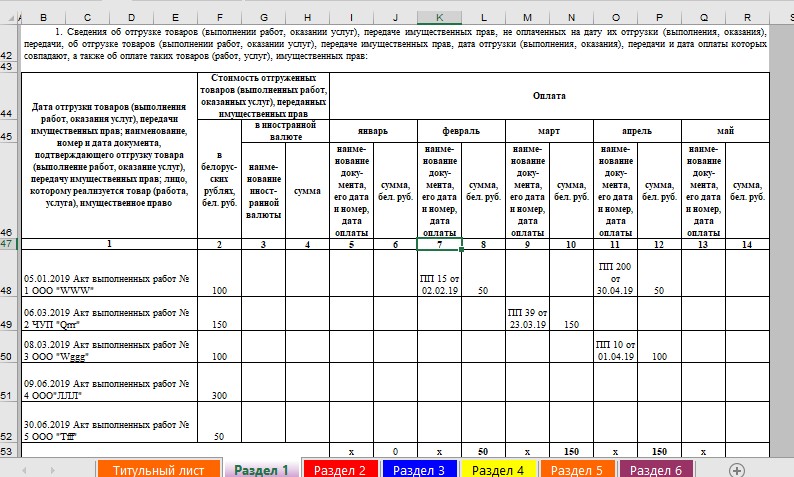

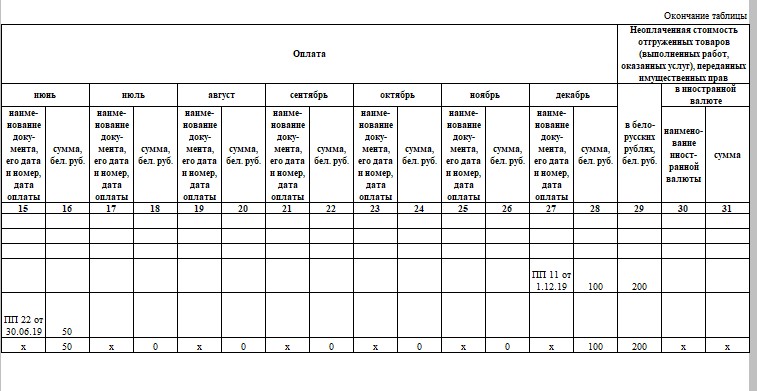

Заполнять КУДИР начинаем с пункта 1 части 2 раздела 1 (шахматка).

Для заполнения нам понадобятся:

- акты выполненных работ

- выписка с расчётного счёта

ВНИМАНИЕ! В НИЖЕПРИВЕДЁННЫХ ФОРМАХ ДОПУЩЕНА ОШИБКА — В КНИГЕ ОПЕРАЦИИ ОТРАЖАЮТСЯ В БЕЛОРУССКИХ РУБЛЯХ С УКАЗАНИЕМ ДВУХ ЗНАКОВ ПОСЛЕ ЗАПЯТОЙ (КОПЕЙКИ).

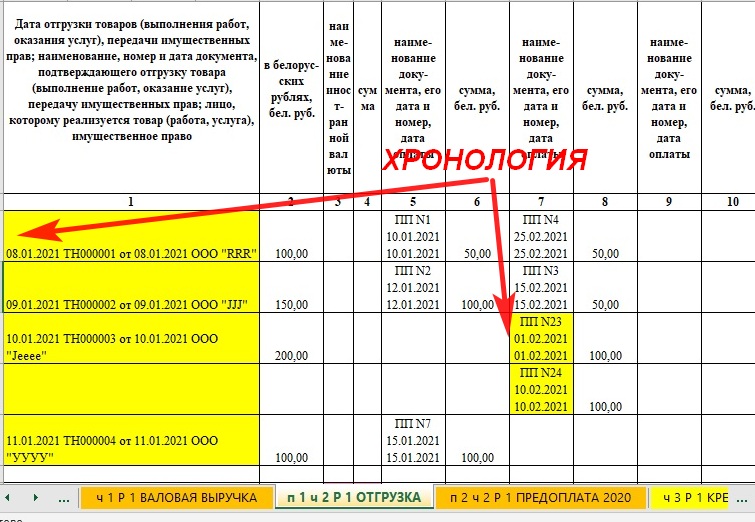

Важно — акты выполненных работ вносятся в графу 1 в хронологическом порядке.

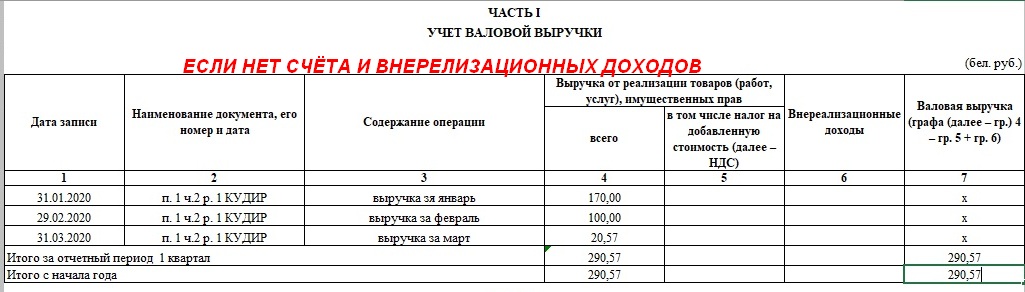

Из п. 1 ч. 2 раздела 1 помесячную выручку переносим в ч. 1 раздела 1.

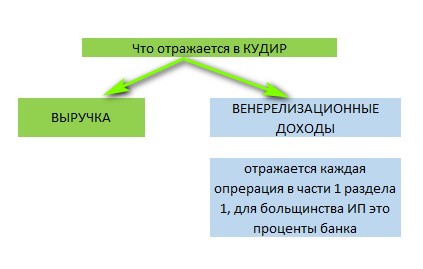

Внимание в примере ниже при заполнении части 1 раздела 1 не учтены доходы от внерелизационных операций, пример заполнения с учётом внерелизационных операций смотри ниже.

Надо отметить что условия договора расчётного счёта в банках различны. В одних случаях начисляются проценты на остаток денежных средств на счёте, в других нет. Такие проценты являются внереализационным доходом и отражаются в книге учёта доходов УСН.

Что надо помнить при заполнении книги учёта при УСН:

- акты выполненных работ вносятся в книгу в хронологическом порядке

- выручка отражается в белорусских рублях с указанием двух знаков после запятой — 192,67

- акты по которым была предоплата заносятся только в п. 2 ч. 2 раздела 1 книги

- в случае бартера, как оплата указывается не ПП (платёжное поручение) а ТТН, а если бартер услугой на услугу, то встречный акт выполненных работ

- дата ПП указывается та когда деньги поступили на Ваш счёт

Бартер в учёте ИП при УСН РБ

Получение встречного исполнения в виде поставки товаров либо оказания работ, услуг (бартер) в учёте УСН отражается как выручка по стоимости поставленного товара либо оказанной услуги.

В отношении полученных по встречному исполнению товаров смотрите пример выше, как не попасть по санкции налоговиков. Конечно если Вы, как индивидуальный предприниматель, оставите себе для личных целей один или два холодильника, набор мебели, десять килограммам стирального порошка, мешок сахара и тому подобное, Вам по принципу разумности налоговики поверят. Но если Вы оставите себе для личных целей 200 стульев? Продав их на рынке в РФ. Не стоит для личных целей оставлять алкоголь, табак, пиво.

Не всегда цена встречного исполнения совпадает, могут быть ситуации:

- встречное исполнение равно

- меньше

- больше

Вопрос. Здравствуйте. Я ИП, УСН без НДС. Оказываю услуги по обмену готовой продукции на сырье. Не через давальческое сырье. Встал вопрос с чего исчислять налог.

Ответ. Тут надо смотреть условия договорных отношений. Если это условия договора комиссии или аналогичного договора, то выручкой будет признаваться комиссионное вознаграждение. А если Вы сырьё и продукцию проводите через себя (покупаете и перепродаёте в том числе по мене (бартеру)), то налог будет исчисляться со всех оборотов, без учёта затрат.

Учет в книге УСН при розничной торговле

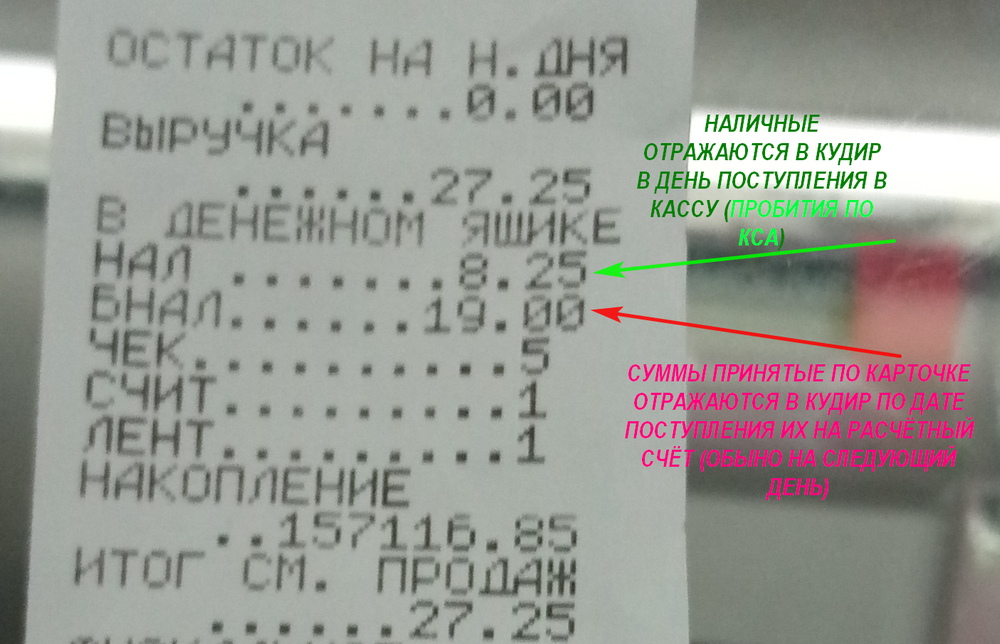

Внимание изменения с 2021 года Есть изменения в ст. 213 2. В целях настоящей главы дата фактического получения дохода определяется в отношении доходов плательщика, полученных им от занятия предпринимательской деятельностью, при учете таких доходов по принципу оплаты как день: 2.1-1. проведения расчетов в безналичной форме посредством банковских платежных карточек через кассовое оборудование. Т.Е. НЕ НАДО ДЕЛИТЬ ВЫРУЧКУ НА НАЛИЧНУЮ И БЕЗНАЛИЧНУЮ А НАДО ОТРЖАТЬ ВСЮ ВЫРУЧКУ ПО Z-ОТЧЁТУ

Розница бывает разная. Для приёма денег могут применяться КСА, отрывные талоны приходные кассовые ордера. Кроме приёма денег непосредственно от покупателей в торговом объекте, выручка может поступать и на расчётный счёт от организаций закупивших товар в магазине по счёту, от кредитных организаций и т.д.

Опять таки с учётом того, что проверки проводятся редко перед тем как выбрать полную форму учёта при УСН либо одну из упрощённых форм надо подумать как сохранить данные о полученной выручке.

ВНИМАНИЕ ПРИ ОПЛАТЕ КАРТОЧКАМИ ПРИНЯТАЯ ВЫРУЧКА ПРИ ЗАПОЛНЕНИИ КУДИР УСН БЕЗ НДС ИЛИ С НДС РАЗБИВАЕТСЯ НА ДВЕ ДАТЫ: ДАТА ПРИЁМА НАЛА И ДАТА ЗАЧИСЛЕНИЯ БЕЗНАЛА НА СЧЁТ, ТАКОЕ ПРАВИЛО ДЕЙСТВОВАЛО ТОЛЬКО ДО 2021 ГОДА

При чистой рознице удобнее использовать принцип «по отгрузке».

Упрощенный порядок учёта доходов УСН при приеме белорусских рублей

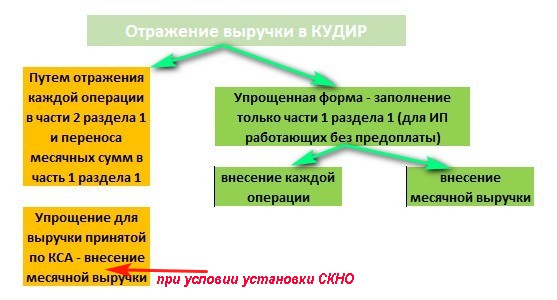

Два случая ведения упрощённого учёта:

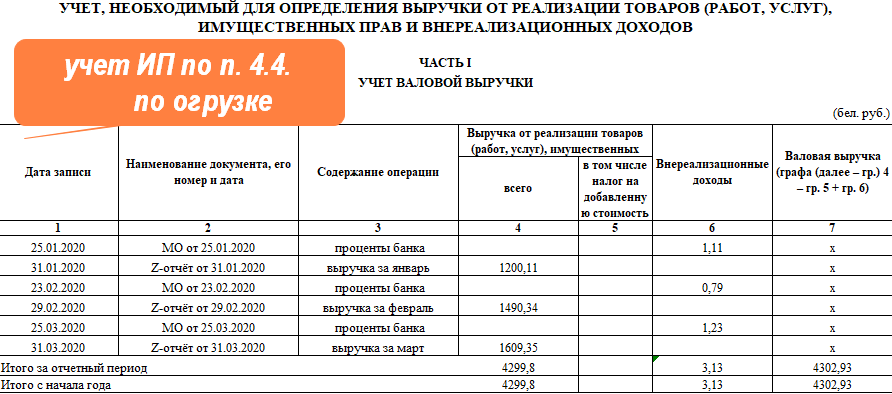

- по пункту 4.4. Инструкции только индивидуальными предпринимателями, упрощенный учет в части 1 раздела 1;

- по пункту 5.2. Инструкции и юрлицами и ИП, при условии использования СКНО, упрощённый учёт в части 2 раздела 1.

По пункту 4.4. Инструкции

Подпунктом 4.4. Инструкции о порядке заполнения книги учёта доходов при УСН предусмотрена возможность заполнения индивидуальными предпринимателями (за исключением индивидуальных предпринимателей, отражающих выручку от реализации по принципу оплаты и получивших предварительную оплату (авансовый платеж, задаток) за товары (работы, услуги), имущественные права) только части 1 раздела 1 без заполнения части 2 раздела 1 книги учёта доходов УСН.

Два варианта упрощённого ведения книги доходов при УСН:

- внесение каждой операции в часть 1 раздела 1

- внесение месячной выручки

По пункту 5.2. Инструкции

Вопрос. Разъясните пожалуйста, упрощенный порядок учета доходов УСН при приеме белорусских рублей кассовым оборудованием с СКНО можно применять только ИП, или ООО тоже можно применять этот порядок? Наше предприятие оказывает бытовые услуги населению, является ООО, применяет УСН без НДС и ведет КУДиР. Оплата от населения принимается в кассу с СКНО.

Ответ. По п. 4.4. Инструкции вести упрощённый учёт в части 1 раздела 1 имеют только ИП, юрлицам такого права не предоставлено. Для всех плательщиков (юрлиц и ИП) при приёме белорусских рублей с использованием КСА с СКНО, предусмотрено упрощение при заполнении части 2 раздела 1 КУДИР, можно заполнять указывая сумму по Z-отчётам ежедневно, либо один раз месячную сумму выручки по Z-отчётам по пункту 5.2. Инструкции. В таком порядке может вести учёт ООО, с заполнением части 1 и и включением в часть 2 выручки помесячно. Ниже есть пример именно по п. 5.2. (указано в заглавии).

Пример заполнения книги доходов УСН при отражении каждой операции (только ИП по п 4.4. Инструкции) до 2021 года

Важно — выручка вносится по дате приёма её по КСА, а не по дате сдачи выручки на расчётный счёт

Заполнение книги учёта доходов УСН помесячно, только ИП по пункту 4.4. Инстукции

В графе 4 — отдельной строкой по состоянию на конец каждого месяца сумму всех операций, совершенных за месяц, в связи с которыми выручка от реализации подлежит отражению в составе валовой выручки для целей исчисления налога при упрощенной системе налогообложения.

Кудир при работе по квитанциям без расчётного счёта

Многие ИП работают по квитанциям, как правило у них нет расчётного счёта и нет внерелизационных доходов. Ниже пример заполнения кудир с внесением каждой квитанции, но можно вносить выручку и помесячно.

Указание в книге учёта доходов при упрощённой системе внерелизационных доходов

В соответствии с пунктом 4.1. Инструкцией 4.1. в графах 1,2,3,6 организациями и ИП указывается каждая операция по которой получен внереализационный доход, подлежащий налогообложению.

В соответствии с п. 9 ст. 205 НК РБ к внереализационным доходам относятся:

- суммы неустоек (штрафов, пеней), суммы, полученные (причитающиеся к получению) в результате применения иных мер ответственности, в том числе в результате возмещения убытков, за нарушение договорных обязательств, а также поступления в счет возмещения вреда в натуре, убытков, в том числе упущенной выгоды, не связанные с нарушением договорных обязательств, в размерах, превышающих размеры вреда в натуре или убытков, в том числе упущенной выгоды;

- доходы в виде процентов по банковским вкладам (депозитам), денежным средствам, находящимся на текущем (расчетном) банковском счете в банках, которые используются для осуществления предпринимательской, нотариальной деятельности, адвокатской деятельности индивидуально;

- положительные разницы, возникающие при переоценке имущества (денежных средств на валютных счетах в банках, в кассах) в иностранной валюте при изменении НБ РБ курсов иностранных валют на дату совершения операции;

- положительные разницы при продаже валюты, в том числе конверсии валют;

- доходы от операций по сдаче в аренду (передаче в финансовую аренду (лизинг)) имущества;

- стоимость излишков имущества, выявленных при инвентаризации;

- стоимость имущества, полученного на возвратной или условно возвратной основе (в том числе по договорам займа, задатка), не возвращенного в установленный срок или при прекращении предпринимательской, нотариальной деятельности, а также имущества, полученного на иных условиях, при наличии не исполненных плательщиком обязательств по истечении сроков исковой давности или при прекращении предпринимательской. При возврате такого имущества внереализационные доходы уменьшаются на стоимость возвращенного имущества в том отчетном периоде, в котором стоимость этого имущества была включена в состав внереализационных доходов;

- положительная разница, по договорам займа;

- сумма безвозмездно полученных денежных средств, стоимость безвозмездно полученных товаров, услуг;

- безвозмездно поступившие средства в рамках целевого финансирования из бюджетов либо внебюджетных фондов;

- иные доходы, не связанные с реализацией товаров, услуг.

Вопрос. Если ИП продает валюту с р/с налоговая декларация УСН заполняется с учётом курсовой разницы.

Ответ. Да, но только в случае положительной разницы между курсом на дату покупки валюты и на дату продажи по курсу НБ РБ.

ВНИМАНИЕ ДОГОВОР ЭКВАЙРИНГА

Банк удерживает свою комиссию с выручки принятой по карточкам.

Например, по КСА приняты выручка по карточка 04.05.2020 года — 1000 рублей, на расчётный счёт 06.05.2020 года поступило 970 рублей, так как банк удержал 30 рублей комиссии. Выручку в КУДИР следует отразить в сумме 1000 рублей. При работе по отплате заполняем:

- гр. 1 п. 1 ч. 2 р. 1 — 06.05.2020 Z-отчёт от 04.05.2020 павильон Мальта

- гр. 2 — 1000,00

- гр. 13 (май) — выписка банка от 06.05.2020

- гр. 14 (май) — 1000,00

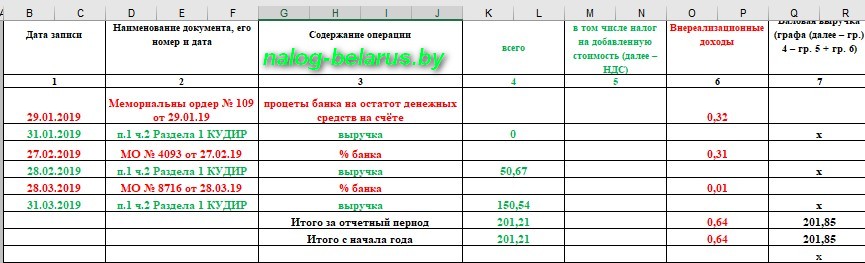

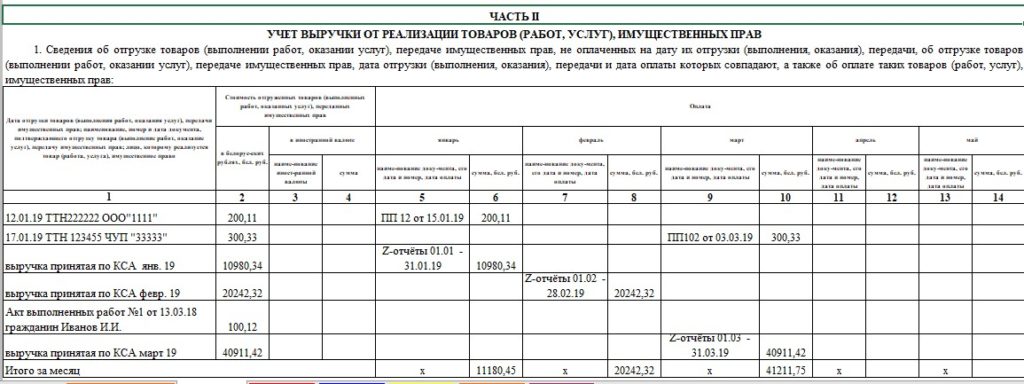

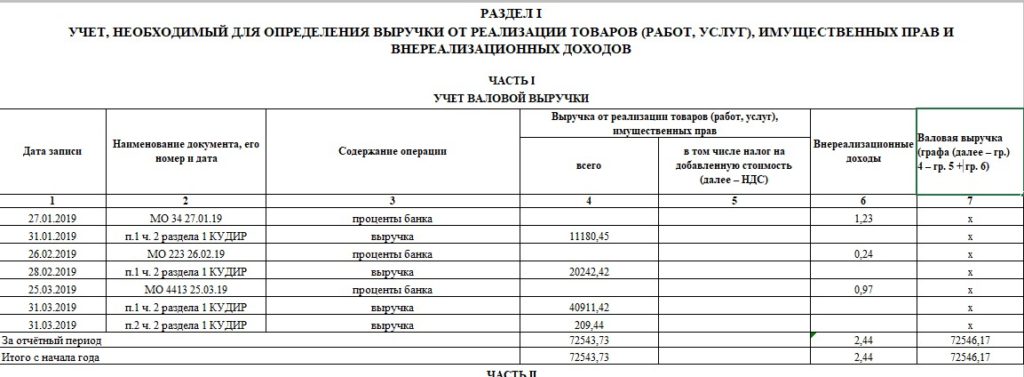

Пример заполнения книги учета доходов УСН с указанием внерелизационных операций, применён упрощенный порядок по пункту 5.2. Инструкции при использовании КСА с СКНО, применяется как ИП так и организациями

Пример. ИП занимается розничной и оптовой торговли, плюс оказывает услуги.

В январе:

- по КСА с СКНО принята выручка относящаяся на январь 10980,34 р.

- реализован товар ООО «1111» ТТН222222 от 12.01.19, выручка поступила на счёт 15.01.19 в сумме 200,11 р.

- реализован товар ЧУП «33333», однако выручка поступила 03.03.19 в сумме 300,33 р.

- 27.01.19 по Мемориальному ордеру № 34 на счет поступили проценты банка на остаток денежных средств по счёту в сумме 1,23 р.

В феврале:

- по КСА с СКНО принята выручка относящаяся на январь 20242,32 р.

- 12.02.19 получена предоплата в сумме 209,44 по договору подряда на ремонт офиса ООО «88888», акт выполненных работ составлен 07.03.2019

- 26.02.19 по Мемориальному ордеру № 223 на счет поступили проценты банка на остаток денежных средств по счёту в сумме 0,24 р.

в марте:

Вначале заполняем пункты 1 и 2 части 2 раздела 1 КУДИР.

- по КСА с СКНО принята выручка относящаяся на март 40911,42 р.

- выполнен ремонт квартиры по акту 1 от 14.03.19, оплата в сумме 100,12 рублей не поступила

- 25.03.19 по Мемориальному ордеру № 4413 на счет поступили проценты банка на остаток денежных средств по счёту в сумме 0,97 р.

Что такое при учёте УСН относящаяся к месяцу выручка? Пример по учёту до 2021 года. С 2021 года выручка по Z-отчёту отражается одной строкой и нал и по карточкам на дату Z-отчёта.

В п. 5.2. инструкции о порядке заполнения КУДИР дословно сказано: отдельной строкой по состоянию на конец календарного месяца на основании данных суточных (сменных) отчетов (Z-отчетов), формируемых таким кассовым оборудованием, сумму всех операций, совершенных за календарный месяц по товарам (работам, услугам), дата отражения выручки от реализации которых приходится на этот месяц. Но есть наличная выручка и безналичная (по карточкам). Выручку по карточкам банк перечисляет на счёт на следующий день, и по закону именно это день считается днём получения выручки. Получается если 31.03 принята выручка всего 100 рублей, из них 30 наличкой, 70 по карточкам, в КУДИР в марте должны отражаться только 30 рублей. А 70 рублей, если поступят на счёт 1.04., должны отражаться в апреле. Поэтому для совсем правильного учёта в КУДИР надо на эти суммы выручку постоянно корректировать, а для памяти делать записи в графе 1 пункта 1 части 2 раздела 1 КУДИР:

- выручка принятая за март (+ 40,00 (безнал за 29.02) -70,00 (безнал за 31.03))

- выручка принятая за апрель (+ 70,00 (безнал за 31.03) -77,09 (безнал за 30.04))

Можно помечать и по другому. Если не помечать то через годы всё забудется.

Скажем что некоторые просто учитываю выручку по общему Z-отчёту, не доплата налогов если и будет то мизерная. а в половине случаев будет переплата, штраф по проверке всё равно дадут, народ и не парится.

Начинаем с заполнения пунктов 1 и 2 части 2 раздела 1 книги учёта доходов УСН.

Внимание в нижеприведенном примере, выручка принятая по КСА указана помесячно, в таком порядке заполнять книгу имеют организации и ИП использующие КСА с СКНО. Для упрощения показано отражение выручки принятой за наличку.

Данные переносим в часть 1 раздела 1книги учёта доходов УСН и отдельной строкой указываем внерелизационные доходы (% банка).

Какие ещё, кроме КУДИР (книги учета доходов УСН), документы должны быть в учёте при упрощённой системе налогообложения

Строгие правила установлены только для заполнения КУДИР.

Налоговое законодательство обязывает обеспечить до проведения налоговой проверки хранение первичной учётной документации, а такая проверка может быть через 10 лет. Это накладные на отпуск и получение товаров, договора, акты выполненных работ, z-отчёты кса, документы подтверждающие приём денег (отрывные талоны и приходные кассовые ордера). Приведём несколько примеров как хранят такие документы.

Например, ИП оказывает услуги и оформляет акты выполненных работ, деньги принимает по отрывным талона. ИП на каждый квартал заводит скоросшиватель (папку), где в хронологическом порядке подшиваются акты выполненных вместе с отрывным талоном и договором (если он заключается). Если актов много папки можно заводить на каждый месяц. Потом за год всё проверяется и связывается. Можно приложить и распечатанную КУДИР.

ИП занимается оптовой торговлей с оплатой на счёт, заводит скоросшиватели на каждый квартал, в хронологическом порядке подшивает накладные, можно на каждой накладной ручкой помечать в углу о дате и сумме оплаты и номере платежки. За каждый год скорошиватели складывает в отдельную коробку, вкладывает туда КУДИР и годовую выписку по счёту.

Z-отчёты обычно за каждый месяц связывают резинкой, а за год все складывают в отдельный целлофановый пакет, который можно вложить в коробку с документами соответствующего года.

Тем ИП кто использует бланки строгой отчётности (накладные ТТН и ТН, отрывные талоны) необходимо еще вести Книгу учёта бланков строгой отчётности.

У всех ИП и на каждый объект должно быть получена Книга замечаний и предложений.

Перенос неоплаченных остатков на следующий год при учёте доходов при УСН в книге учута доходов УСН

Остатки переносятся только на новый налоговый период (новый календарный год). Поквартально (отчётный период) остатки не перенося.

КУДИР 2018

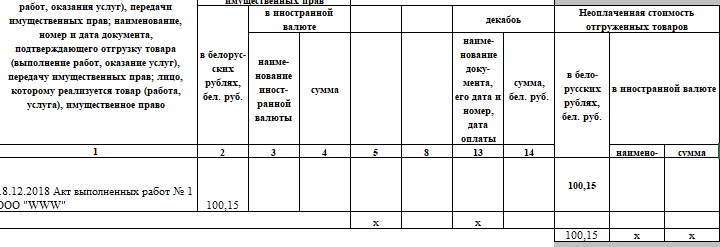

Вопрос: В какой последовательности отражается запись — работа выполнена в 18.12.18г, а оплата произведена 20.02.19г. (ИП УСН по оплате) .

Ответ: Вначале. В хронологическом порядке, в том числе если остались акты 2017 года сначала заносятся они.

Хоть и велся по другой инструкции, принцип тот же.

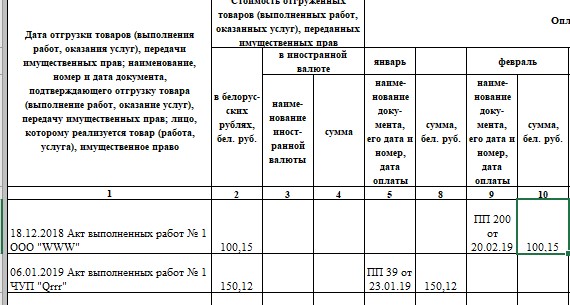

КУДИР 2019 (книга учета доходов УСН)

Принцип отгрузки при учёте УСН

Вопрос: Доброго дня. Работаю в сфере услуг. ИП, УСН, без НДС . Работаю по отгрузке. Так вышло, что за определённый период фактическая сумма дохода (т.е. обналиченных как доход средств) составила больше чем указана в нескольких декларациях за предшествующие периоды . Могу ли я, предоставляя в январе декларацию ,приплюсовать сумму, с которой не был уплачен доход и быть спокойным, что у меня не будет проблем. Т.е. взяв выписки с банка за весь год , высчитаю разницу, которую потратил сверх фактического дохода и дополнительно оплачу с этой суммы налог.

Ответ. В Вашем вопросе необходимо обратить внимание на несколько моментов:

- Плательщики вправе представлять уточнённые декларации (до начала налоговой проверки). Но декларации меняются за те периоды в которых была допущена ошибка. Включить неуказанный за прошлые годы (2017, 2018) доход в декларацию 2019 года нельзя, должны быть уточнены (изменены) декларации за те периоды в которых допущена ошибка. Представление уточнённых деклараций не влечёт ни какой ответственности. Можно полностью изменить книгу учета доходов УСН за всё время и представить уточнённые декларации.

- Налоговым периодом считается год, поэтому если за год налог уплачен правильно, при проверке к ответственности за неполную уплату налога не привлекут. Однако, если налог будет за год уплачен правильно, но будет допущена ошибка в кварталах, при проверке привлекут к ответственности за нарушение порядка учёта.

- Что бы привести всё в порядок требуется не только представить уточнённые декларации, но и внести изменения в учёт, т.е. по новому заполнить книги учёта при УСН.

- Обналиченные средства вообще как доход не рассматриваются, как по оплате (выручка любое поступление денег на счёт либо налом, а также бартер) так и при учёте по отгрузке! Так как Вы работаете «по отгрузке» выручка будет считаться по актам выполненных работ, соответственно выписки банка для определения выручки при работе «по отгрузке» не нужны!

- Вы можете также переделать учёт из «по отгрузке» в «по оплате», заменив при этом свой решение (см. выше).

По опыту лучше вести учет УСН (книгу учета доходов УСН) «по оплате». Однако в некоторых случаях ИП проще вести учёт «по отгрузке»:

- ИП работает только по предоплате, которая поступает как до, так и во время отгрузки (выполнения работы) он в любом случае, и будет заполнять только пункт 2 части 2 раздела 1 КУДИР, а если бы работал «по оплате» по тем операциям где даты отгрузки и оплаты совпадают вносил бы в пункт 1 части 2 раздела 1;

- ИП оказывает длительный период услуги (работы), которые при не оплате прекращаются, например, доступ к информационным ресурсам;

- ИП работает с надёжным одним или несколькими партнёрами, где вопрос оплаты решается без проволочек.

То есть учёт в ряде случаев упрощается, так как «по отгрузке» заполняется только один пункт 2.

Если ИП работает с колхозом, который может год не платить, при применении метода «по отгрузке», предприниматель не только не получит заработанный доход, а ещё и заплатит с не полученного дохода налог. Ясно что в таком случае книга учета доходов УСН надо вести по оплате.

ЧАСТЬ ВТОРАЯ ТИПОВЫЕ СИТУАЦИИ, ПОМОГАЕМ ЗАПОЛНЯТЬ КНИГУ УЧЁТА ПРИ УСН

Рассмотрим вопросы заполнения КУДИР по типовым ситуациям.

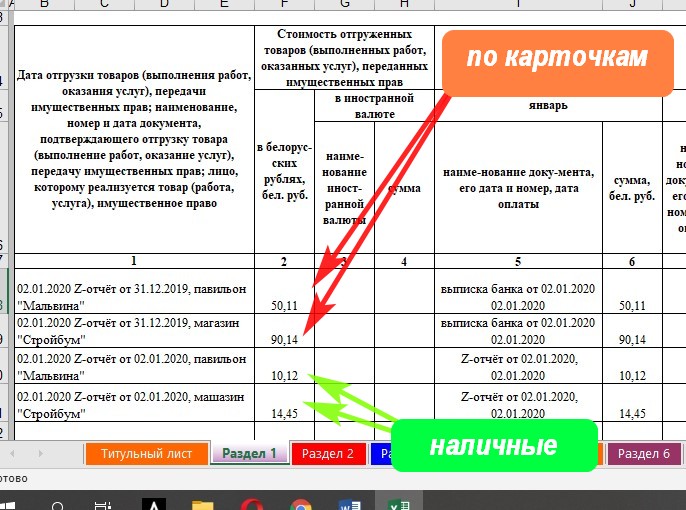

Отражение в КУДИР выручки по двум торговым объектам ежедневно

Смысл в том, что выручка по безналу (карточкам) поступает ИП на счёт через 1-2 дня. Если отразить выручку принятую З1.12.2019 в декабре 2019 года, то за 2019 год выручка может быть завышена, а за 2020 занижена, за один год насчитаю налог за другой вернут, могут дать штраф за нарушение учёта. Но это копейки.

Пример учёта выручки за 02 января 2020 ПРИМЕР ДЕЙСТВИТЕЛЕ ТОЛЬКО ДО 2021 ГОДА, С 21 ГОДА ВЫРУЧКА ПО КСА ОТРАЖАЕТСЯ ОДНИМ ЧИСЛОМ И НАЛ И БЕЗНАЛ ПО ТАТЕ ПРИЁМА ПО КСА

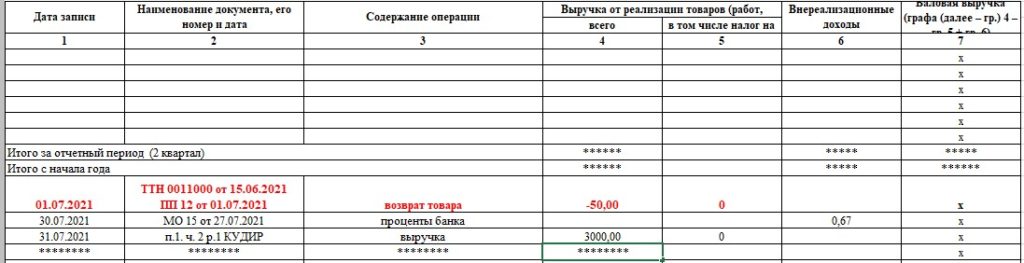

Возврат товаров

Возврат товаров отражается в КУДИР только в случае ели товар приобретён и возвращён в одно календарном году, причём отражается по дате возврата. Например если товар приобретен в январе, а возвращён в 15.05, запись с минусом делается 15.05 и выручка снимается во втором квартале. Если в разных годах в КУДИР эти данные не вносятся.

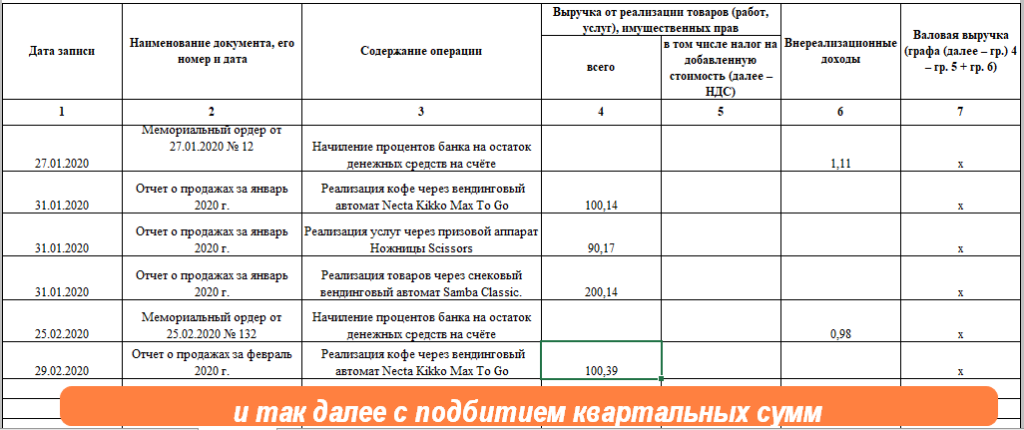

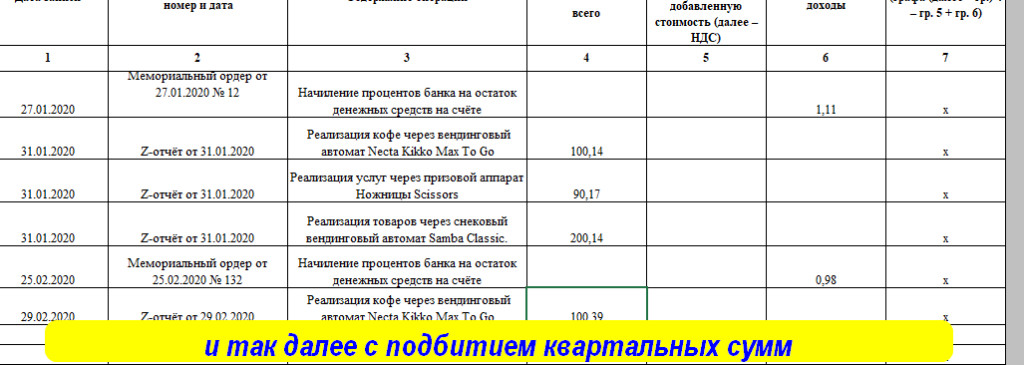

Заполнение КУДИР при использовании торговых автоматов (вейдинге)

Заполнение КУДИР при использовании торговых автоматов имеет свои особенности. Все торговые автоматы оснащены СКНО. В СКНО можно получать отчёты о принятой выручки на любую дату.

Возможны несколько вариантов ведения КУДИР при использовании торговых автоматов, в зависимости от принципа учёта оплата либо отгрузка, и при обоих вариантах возможен упрощённой учёт.

Покажем самый простой учёт, который может использоваться в случаях:

- Наиболее приемлемый вариант -принятия ИП решения отражения выручки «по отгрузке», выручка в данном случае считается по дате отпуска товара из автомата;

- ИП работающий «по оплате» в случае если торговые аппараты принимают только наличку, так как при оплате карточками день поступления выручки это день поступления денег в банк

Пример. ИП осуществляет деятельность с использованием трёх торговых аппаратов:

- Кофейный вендинговый автомат Necta Kikko Max To Go;

- Призовой аппарат Ножницы Scissors;

- Снековый вендинговый автомат Samba Classic.

Учёт осуществляется на основании первичных документов, ими в данном случае могут быть:

- формируемый системой СКНО отчет о выручке за месяц

- Z-отчёт на последнее число месяца, последнюю дату работы аппарата

или ПРИМЕР ТОЛЬКО ПО УЧЁТУ ДО 2021 ГОДА

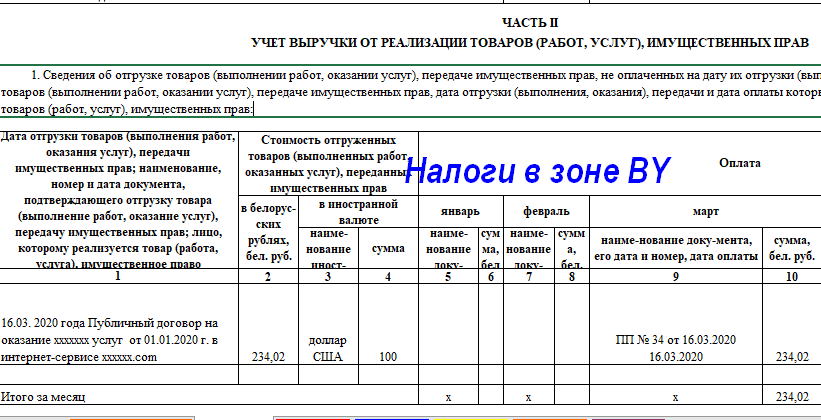

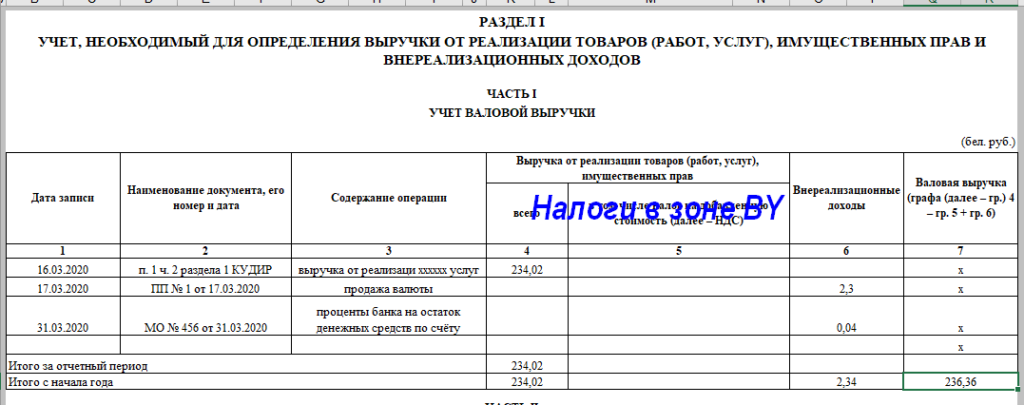

Заполнение КУДИР на основании публичного договора (договора присоединения)

Вопрос. Здравствуйте. Скажите пожалуйста как заполнять Кудир.

У меня УСН оказание веб услуг (фрилансер):

- Я работаю на основании публичного договора (распечатываю и подписываю со своей стороны).

- Получаю деньги переводом на счёт в долларах.

- Актов как таковых нет по договору выходит что площадка переводит деньги если заказчик принял работу.

- Площадка для меня бесплатна и берёт деньги с заказчика.

Для отражения в бухучёте хозяйственной операции должен быть акт выполненных работ, подписанный сторонами, однако многие субъекты в настоящее работают используя электронные площадки, где составление такого акта невозможно. Было такое совместное разъединение МНС и МФ РБ от 21 октября 2010 г. № 15-5/840/2-1-9/324 Об актах выполненных работ, оказанных услуг.

Подтверждение факта выполнения работ, услуг оформляется, как правило, актом выполненных работ (АВР), услуг, который обязательно должен иметь подписи заказчика и исполнителя. Одновременно АВР служит подтверждением качества и полноты исполненных работ (услуг), применяется для исчисления гарантийных сроков, защиты потребителей. Несоставление АВР может иметь место только в некоторых сферах экономической деятельности, таких как услуги связи, рекламные услуги, аренда, лизинг, прокат, и другие услуги, при оказании которых заключаются однотипные договоры, в том числе относимые ГКРБ к категории публичных договоров. В случаях, когда стороны договорились не составлять АВР, в договоре должен быть указан способ, которым исполнитель информирует заказчика об исполнении работы (услуги). Уведомление может быть направлено заказчику по электронной почте, факсимильной связи и другими способами. Основанием для отражения на счетах бухгалтерского учета и принятия к налоговому учету, а также к вычету сумм налога на добавленную стоимость (НДС) по работам, услугам, приобретенным (выполненным, оказанным) без составления акта, являются договоры (в том числе включающие графики арендных (лизинговых) платежей) в совокупности со счетами на оплату и иными аналогичными документами (для плательщиков, определяющих выручку от реализации продукции (работ, услуг) «по оплате», — также платежными инструкциями, подтверждающими оплату работ, услуг). Для принятия к вычету сумм НДС в этих документах следует указывать ставку и сумму НДС.

Может быть есть более свежее разъяснение, смысл в том что при работе «по оплате» достаточно публичного договора и платёжек.

При отражении валютной выручки в КУДИР переводим её в бел. рубли по курсу на день поступления, в случае продажи валюты по курсу выше поступления следует отразить внереализационный доход.

В этом случае упрощённый учёт не подходит, и так как основной документ это платёжка, использовать лучше учёт «по оплате».

Пример. На расчётный счёт ИП 16.03.20 поступило 100$, курс Нацбанка 2,3402, выручка составит 100 х 2,3402 = 234,02 рублей. 17.03.2020 ИП продал 100$ по курсу 2,3636 за 236,32, внерелизационный доход составил 236,32 — 234,02 = 2,30 рублей. Других операций в первом квартале не было.

Заполнение КУДИР:

ЧАСТЬ ТРЕТЬЯ УЧЁТ УСН «ПО ОТГРУЗКЕ»

Что понимается под отгрузкой? В соответствии с подпунктом 4.2.2. ст. 328 НК РБ выручка при УСН может определяться по мере отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав независимо от даты проведения расчетов по ним (далее — принцип отгрузки).

Для включения в облагаемую налогом выручку достаточно только отгрузки, оплата значения не имеет.

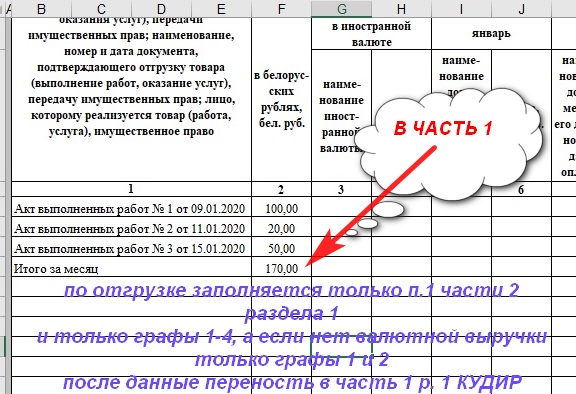

В КУДИР заполняется пункт 2 части 2 раздела 1, данные о выручке потом переносятся в часть 1 раздела 1, куда дополнительно ещё включаются сведения о внереализационных доходах.

САМОЕ ВАЖНОЕ ПРАВИЛЬНО ОПРЕДЕЛИТЬ ДАТУ ОТГРУЗКИ, ТАК КАК ВИДОВ ДЕЯТЕЛЬНОСТИ МНОГО И В РЯДЕ СЛУЧЕВ ДАТА ОТГРУЗКИ ОПРЕДЕЛЯЕТСЯ ПО СПЕЦИАЛЬНЫМ ПРАВИЛАМ

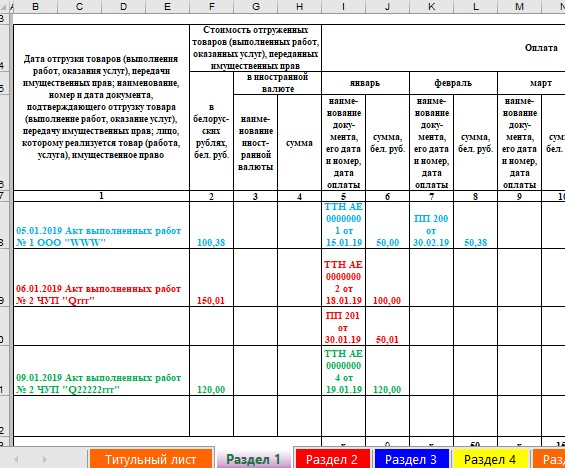

Заполнение КУДИР по отгрузке по услугам

Вопрос. ИП с УСН, принцип по отгрузке. Я работаю либо по предоплате, либо оплата по квитанциям день в день с подписанием акта выполненных работ.

Ответ. В данном случае датой отгрузки будут являться даты составления актов выполненных работ (считаем что услуги разовые а не долговременные, когда работа выполняется несколько месяцев).

Пример:

- ИП приято решение по отгрузке

- КСА нет, счёта нет, нет внерелизационных доходов (проценты по счёту)

- 05.01.2020 приято по квитанции 100,00 руб., услуга оказана 09.01 и 09.01 составлен акт выполненных работ

- 11.01.2020 оказана услуга составлен акт и в это день приняты наличные 20,00

- 12.01. принято по квитанции 25,00, услуга оказана 19.01. и 19.01 составлен акт на 50,00, оставшиеся 25,00 приняты по квитанции 20.07.2020

Вариант 1. ЗАПОЛНЕТСЯ П. 1 ЧАСТИ 2 И ПЕРЕНОСТИТСЯ МЕСЯЧНАЯ ВЫРУЧКА В ЧАСТЬ 1 РАЗДЕЛА 1

Вариант 2. ЗАПОЛНЯЕТСЯ ТОЛЬКО ЧАСТЬ 1, ПРИ ЭТОМ ВНОСИТСЯ КАЖДЫЙ АКТ.

Вариант 3. ЗАПОЛНЯЕТСЯ ТОЛЬК ЧАТЬ 1, ПРИ ЭТОМ УКАЗЫВАЕТСЯ ОБЩАЯ МЕСЯЧНАЯ СУММА

ОТВЕТЫ НА ВОПРОСЫ ПО УЧЁТУ ПРИ УСН

Учёт УСН СМР

Вопрос. Фирма занимается СМР выставили счет за услуги при УСН это относить к выручке или нет в РБ.

Ответ. Во- первых, исходя из учётной политики Фирмы «по отгрузке» либо «по оплате». При учёте «по оплате» в выручку включаются суммы на дату поступления на р/c фирмы, сам факт выставления счёта на учёт выручки не влияет — только оплата. При учёте по принципу «по отгрузке» в выручку считаются суммы при наступлении последненего из условий:

- дата подписания акта выполненных СМР;

- дата поступления денежных средств по данному акту.

Учёт ИП УСН при рознице по отгрузке

Вопрос. ИП. Розница. УСН (без НДС). КУДиР, КСА и терминал.

Выручка в КУДИР заполнена за 2018, 2019 по Z-отчету ежедневно. Деньги по терминалу поступают через 2 дня на р/счет т.е 31.12 2018г деньги поступили на р/счет 02.01.2019 г. и т.д., а в выручку по КУДиР они записаны декабрем . На 2019г. ИП принял Решение: метод учета выручки по отгрузке , но при сдаче деклараций за 2019 поквартально ошибочно указывалось по оплате. На 2020г. Решение тоже по методу «отгрузки» В 2020г. установлено СКНО. Собираемся заполнять КУДИР по п.5.2. Вопрос: Правильно ли было заполнять КуДиР по итогам Z-отчетов и соответственно и суммы выручки в декларациях за эти годы? и как внести исправления в сданные декларации за 2018, 2019 г.г. и исправить допущенные ошибки? Спасибо.

Ответ. Уточнённые декларации ИП вправе представить за любой период и по любому налогу до назначения налоговой проверки. За прошлые годы представляется только одна годовая декларация с указанием во втором разделе недоплат и переплат по кварталам. До подачи декларации лучше доплатить налог и можно пени. Естественно сначала потребуется исправить КУДИР.

2018 год. Для ИП предусмотрен учёт только по оплате. Да по оплате надо разграничивать даты по поступлению выручки по безналу (карточкам) по дате поступления на счёт и нал по дате оплаты в кассу. У Вас незначительная ошибка за 2018 год — переплата на сумму выручки за 31.12.2018. И ошибки по учёту при УСН («бухучёту»).

2019 год. Действует новая редакция налогового кодекса и новая инструкция по заполнению КУДИР. ИП получили право вести учёт по отгузке. Возможно если Вы заполняли КУДИР по ежедневным z-отчётам, Вы и считали по отгрузке. Но допустили занижение выручки на сумму 31.12.2018 года.

2020 год. Подключили СКНО, но с какого времени, если не с 01.01., то получается в первом квартале п. 5.2 не можете применять.

На самом деле и в 2019 и в 2020 можно вести упрощенный учёт при работе по отгрузке заполняя только часть 1 раздела 1 по п. 4.4. (указывая либо месячную выручку на основании данных последнего Z-отчёта, либо указывая ежедневник Z-отчёты). Причём для «по отгрузке» предоплата не учитывается. Такой учёт наиболее простой и не надо путаться с налом и карточками.

Общие вопросы по УСН

Вопрос 1. Планирую зарегистрироваться ИП, оптово-розничная торговля продуктами питания (без пива, алкоголя, сигарет), могу ли я взять УСН 15% от валового дохода?

Ответ 1. У Вас древняя информация, возможность использовать в качестве налоговой базы валовый доход (выручка минус покупная стоимость) была в РБ только до 2013 года. В настоящее время в качестве налоговой базы можно использовать только валовую выручку, ставки 5% без НДС и 3% с НДС (обязательно при валовой выручке с начала года в 2020 году 441 000 рублей).

Вопрос 2. Здравствуйте, помогите пожалуйста разобраться. Организация оказывает услуги в строительстве, применяет УСН 5% без НДС, ведет книгу ДиР при УСН, получила в феврале и марте аванс на выполнение работ 1830 руб, акт выполненных работ подписан в апреле. Включать ли в первом квартале 1830руб как выручку и отразить ли эту сумму в декларации УСН?

Ответ 2. Вам надо определиться с решением как работать по оплате или по отгрузке. В этой ситуации и по отгрузке, и по оплате выручка включается во второй квартале. По отгрузке включаем в выручку на дату акта, а по оплате при наступление последнего из двух условий оплата и акт.

Вопрос 3. Добрый день. Я — ИП , Упрощенная система налогообложения без НДС. Розничная торговля косметикой через интернет-магазин. Принимаем оплату наличными и через терминал. Стоит на Кассовом аппарате СКНО. Какие части и разделы Книги УД и Р необходимо заполнять? Спасибо.

Ответ 3. В соответствии с п. 4.4. Инструкции о ведении КУДИР индивидуальные предприниматели (за исключением индивидуальных предпринимателей, отражающих выручку от реализации по принципу оплаты и получивших предварительную оплату (авансовый платеж, задаток) за товары (работы, услуги), имущественные права) вместо заполнения пункта 1 части II раздела I книги учета доходов и расходов и отражения в графе 4 итоговых показателей вправе отражать выручку от реализации любым из следующих способов:

в графах 1 — 4 части 1 раздела 1 — каждую операцию, в связи с которой выручка от реализации подлежит отражению в составе валовой выручки для целей исчисления налога при УСН;

в графе 4 части 1 раздела 1 — отдельной строкой по состоянию на конец каждого месяца сумму всех операций, совершенных за месяц, в связи с которыми выручка от реализации подлежит отражению в составе валовой выручки для целей исчисления налога при УСН.

Т.е. можно заполнять только часть 1 раздела 1, либо помесячно либо ежедневно. Выручку надо включать в зависимости от выбранного принципа учёта «по отгрузке» либо «по оплате», принцип смотрите выше.

Наличные через терминал? Через терминал оплата карточками и выручка поступает на счёт на пару дней позже, и при работе по оплате она учитывается по дате поступления на счёт, а не по дате z-отчёта.

Вопрос 4. Здравствуйте, ЧУП по оказанию услуг, проводим развивающие занятия для детей, работаем по упрощённой системе, заключаем договора с клиентами, клиенты оплачивают в банке, нужно составлять акты выполненных работ или не обязательно?

Ответ 4. Вам надо обязательно составлять акт — это первичный документ необходимый для учёта, без составления актов не сможете правильно заполнить КУДИР.

Вопрос 5. Добрый вечер! ИП услуги перевода. Работаю с одной Эстонской компанией (только с ними), УСН, заключен договор о сотрудничестве. Скажите, возможно в моем случае акты оформлять единолично ( отправлять по эл.почте), а не каждый раз обычной почтой в Эстонию и потом обратно? Возможно ли просто иметь сканы этих актов с моей и их подписью с точки зрения закона?) Спасибо за ответ)

Ответ 5. Акт имеет важное значение для определения даты признания выручки налогооблагаемой. Если у Вас есть возможность оформить акт, то его надо оформлять, единственно можно не каждый акт направлять, а за квартал. Требования нашего законодательства к документам — на них должны быть подлинные подписи, исключение Закон № 113-З от 28.12.2009 г. Об электронном документе и электронной цифровой подписи, по которому возможно проставление ЭЦП, но это для ИП сложно. Позиция налоговиков к подписям на акте бывает достаточно жёсткая. Проверка будет может быть лет через 10, какие там будут требования и подходы неизвестно, а у Вас будут подложены нормальные документы. Вот оформлять акты доступно не всем ИП работающим через интернет, таким ИП мы советуем работать по оплате и заполнять кудир помесячно подписывая акты в одностороннем порядке (что не правильно), подробнее в статье ИП И ИНТЕРНЕТ ДОХОДЫ.

К слову, оказание услуг переводчиком организациям в том числе иностранным возможно без регистрации ИП, при оказании таких услуг отечественной организации 13% подоходного удерживает эта организация, если такое услуги оказываются зарубежной организации сам переводчик уплачивает 13% подоходного по ежегодно представляемой декларации, и может взять к зачёту налог уплаченный в Эстонии.

Вопрос 6. Добрый день! Подскажите, книга учета доходов для ИП при упрощенной системе налогообложения ведется в электронном варианте или ее нужно ежегодно распечатывать и подшивать к своим отчетным документам? Книга заполняется на каждый год отдельно, либо все пишется вместе за все года?

Ответ 6. В соответствии с пунктом 3 Инструкции — Книга учета доходов и расходов ведется на бумажных носителях и (или) в электронном виде. При ведении книги учета доходов и расходов в электронном виде по окончании отчетного периода она выводится на бумажный носитель.

Отчётный период это квартал, но обычно распечатывают за год. Книга ведётся за каждый год отдельно.

Вопрос 7. Добрый день. ИП работает на УСН без НДС (5%), без наемных. Розничная торговля вне торгового объекта. УСН по оплате выбран метод. Мы продаем товар покупателю. Покупателю на данный товар банк выдал кредит (100% стоимость). Это разные кредиты и потребительские и льготные и т.д. Банк перечислил нам всю сумму по кредиту покупателя 08.09.2020 г. Но акт-приема передачи с покупателем был подписан 02.11.2020г. (долгое изготовление товара). Сумма налога для перечисления будет в 3 квартале или в 4 квартале. С организациями все понятно (4 квартал). Нас интересует именно кредитные деньги физ. лица. Спасибо.

Ответ 7. В 4 квартале. По кредиту, сначала разносите предоплату в п. 2 части 2 раздела 1 КУДИР на дату 08.09.2020 (это должна быть дата поступления на счёт), по том в столбце «НОЯБРЬ» разносите акт приёма-передачи, итоговая сумма по столбцу перенесётся в часть 1 ноябрём. По кредиту нет особенностей, кредит берёт потребитель в банке, а не у вас, банк за потребителя оплатил (дальше они между собой разбираются) — для вас это ОПЛАТА, если второго условия ОТГРУЗКИ не было то это ещё не налогооблагаемая выручка.

Вопрос 8. Добрый день, скажите пожалуйста , у нас ип усн без ндс по оплате, такой вопрос мы отгрузили яйцо в упаковку покупателя 10 уп по 2,5 =25 руб но я пишу в накладной 30 так как включила 5 р стоимость упаковки покупателя, покупатель нам выписал тн на упаковку и высчитывает свою сумму упаковки из наших поставок , и выставляет акт взаимозачёта, я плачу 5 % налога из сумм которые легли на расчётный счёт, верно это ? или я ещё должна платить за их упаковку?

Вопрос 10. Добрый вечер, подскажите пожалуйста, как учитывается выручка при подачи налоговой декларации в организации при УСН без НДС по принципу » оплаты» при использовании терминала, если при поступлении на р/счёт поступает сумма денежных средств за минусом комиссии банка? Если в отчетном месяце выручка полученная по КСА (наличные и безналичные) не вся сдана в банк, а часть осталась в кассе ( за оказанные платные услуги) на начало следующего месяца, то сумма денежных средств также учитывается при подсчете валовой выручки или за минусом остатка? Если можно объясните пожалуйста на примере. Заранее огромное спасибо.

Ответ 10. Ещё раз обращаем внимание, сначала заполняется КУДИР, а з КУДИР данные переносятся в декларацию по УСН.

Общее правило:

- наличная выручка отражается по дате пробития по КСА, а гр. 1-2 указывается Z-отчёт по соответствующей дате в хронологическом порядке, и в соответствующем месяце сумма наличных поступившая по этому отчёту, выше в статье есть примеры

- безналичная выручка принятая по терминалу отражается в КУДИР по дате поступления её на счёт, указывается в графах 1-2 тот же Z-отчёт (при наличии и наличной и безналичной выручки в гр. 1-2 будут подряд записан два раза один и тот же Z-отчёт) что и по наличной выручке но дата поступления выручки ставится по дате зачисления на счёт (на пару дней позже по выписке со счёта). Безналичная выручка считается с комиссией банка, та сумма которую заплатил клиент без вычет комиссии.

Выручка учитывается по Z- отчету, там есть нал и безнал (безнал отражается по дате зачисления на счёт) вот эти суммы и должны быть отражены в кудир соответсвенно с той выручкой которая остаётся в кассе (выручка уже принята!), в статье есть пример, вопросы просим задавать только через сайт.

Вопрос 11. Работаю ИП по УСН с выполнением электромонтажных работ физ лицам с приемом средств наличными . Нужно ли заключать договор и акт выполненных работ на каждый заказ в независимости от суммы или можно просто принимать деньги по квитанции и договор считать заключенным по устной сделке?

Ответ 11. Надо делать акт выполненных работ, т.к. его надо вносить в графы 1-2 части 2 раздела 1 КУДИР, без акта книжку не заполните.

Вопрос 12. День добрый. ИП ( усн без ндс, по оплате). Через банк по П.П. Предположим 2 накладных ТН№1, ТН№2. По 1 первой накладной перевели деньги 10.01.20г. и 25.02.20г., по 2 накладной перевели 12.01.20г. и 15.02.20г. как это отразить в книге, В графе за февраль, надо ли ТН1 записывать в 1 графу еще раз, чтобы не нарушать хронологический порядок.

Соблюдение хронологического порядка в КУДИР

Хронологический порядок надо соблюдать при внесении накладных по их дате, каждую накладную надо вносить только раз. Платёжки разносятся по соответствующим графам по месяцам, если в одном месяце несколько платёжек они разносятся в одной графе в хронологическом порядке, см. пример:

В отношении платёжек хронологию можно соблюсти только в рамках одной ТТН, а по всем это не требуется и невозможно.

Отражение в КУДИР факта возврата товаров

Пункты 4.6 и 4.7. инструкции устанавливают правила (это как написано в законе со ссылкой в скобках на текст статей 328 и 331 НК):

- 4.6. в отношении товаров (работ, услуг), имущественных прав, указанных в части 2 п. 12 ст. 328 НК (В отношении товаров (работ, услуг), имущественных прав, возврат которых (отказ от которых) или уменьшение стоимости которых произведены в отчетном периоде календарного года (квартале), в котором плательщиком применяется упрощенная система, и выручка от реализации которых учитывалась им при исчислении налоговой базы налога при упрощенной системе в предшествующем отчетном периоде того же календарного года, соразмерное уменьшение выручки от реализации этих товаров (работ, услуг), имущественных прав осуществляется в том отчетном периоде, в котором произведены указанные возврат (отказ) или уменьшение стоимости), осуществляется соразмерное уменьшение выручки от реализации путем заполнения отдельной строки в отчетном периоде (квартале), в котором произведены их возврат (отказ от них) или уменьшение их стоимости. В такой строке в графах 1 — 3 указывается соответствующая информация, в графах 4 и 5 — суммы со знаком «минус». Уменьшение показателей, отраженных в части II раздела I КУДИР, не осуществляется;

- 4.7. в отношении товаров (работ, услуг), имущественных прав, указанных в подпункте 2.1 пункта 2 статьи 331 НК ( 2. В отношении товаров (работ, услуг), имущественных прав, возврат которых (отказ от которых) или уменьшение стоимости которых произведены: 2.1. в отчетном периоде календарного года, в котором плательщиком применяется упрощенная система, и выручка от реализации которых учитывалась им при исчислении налоговой базы налога при упрощенной системе в предшествующем календарном году, производится уменьшение суммы налога при упрощенной системе в том отчетном периоде, в котором произведены возврат (отказ) или уменьшение стоимости, на сумму налога при упрощенной системе, исчисленную: исходя из стоимости (части стоимости, на которую произведено уменьшение) этих товаров (работ, услуг), имущественных прав, включенной в налоговую базу налога при упрощенной системе; исходя из ставки налога при упрощенной системе, примененной в отношении выручки от реализации указанных товаров (работ, услуг), имущественных прав; за вычетом суммы налога при упрощенной системе, не уплаченной в связи с применением плательщиком льготы и приходящейся на выручку от реализации указанных товаров (работ, услуг), имущественных прав, – если плательщиком применялась льгота по налогу при упрощенной системе в календарном году, в котором в налоговой базе учтена такая выручка) соразмерное уменьшение выручки от реализации не производится. Уменьшение показателей, отраженных в части II раздела I КУДИР, не осуществляется. Для учета операции по возврату товаров (отказу от работ, услуг, имущественных прав) или уменьшению их стоимости часть I раздела I КУДИР может быть дополнена графой, в которой по итоговой строке за отчетный период, в котором произведены возврат (отказ) или уменьшение стоимости, отражается соответствующая информация об указанных операциях и сумма выручки от реализации, исходя из стоимости (части стоимости), указанной в абзаце 2 подпункта 2.1 пункта 2 статьи 331 НК.

Пример 1 — возврат товара в текущем году и в разных кварталах (отпуска товара и возврата денег за товар) при оптовой торговле и определении выручки «по оплате»

ИП отпустил товар в январе 2021 года, товар оплачен в 1 квартале и учтён в выручке за 1 кв., покупатель отказался от части товара на 50 руб. и вернул товар по накладной 15.06.2021, ИП вернул деньги платёжкой 01.07.2021 г.

Несмотря на то что товар вернули во 2 квартале, денежные средства были возвращены в третьем квартале и соответсвенно со знаком «минус» возврат вносится в КУДИР 01.07.2021 г. т.е. в 3 квартале и за третий квартал будет уменьшена выручка. За 1 квартал ничего менять в книге не надо.

Вариантов возврата товаров при УСН много!

Ранее до 2019 года в инструкции не описывалось как отражать возврат товара, с 2019 в инструкции по заполнению КУДИР описано заполнение возврата товаров в двух случаях:

- возврат товара в другом квартале одного года (п. 4.6)

- возврат товара в следующем году (п. 4.7.)

Вообще надо учитывать ряд моментов при заполнении возврата товаров в КУДИР:

- работа по оплате или по отгрузке

- работа с НДС или без НДС

- срок возврата товара

Срок возврата товара может быть:

- в тот же день

- в том же квартале

- в другом квартале года в котором был отпущен товар

- в другом году

Пример 2 — возврат товара в розничной торговле.

Вопрос. Пример: была отгрузка по ТН-2 в 2018, клиент (физ. лицо) отказался от товара, оплата не поступала, вернулся товар и ТН-2.

1. Что делать с неоплатами?

2. Мне нужно переносить каждый год эти неоплаченные ТН-2. С 2018 года в 2019, 2020 и 2021?

Их может быть несколько десятков

Спасибо заранее!

ИП услуги и приём налички по квитанции

Вопрос. ИП, услуги по ремонту без НДС 5%. Прием наличных по квитанциям. Помогите разобраться. Выписываю договор, акт выполненных работ, квитанцию о приёме денежных средств. В книгу, что правильно вписывать? Акт или квитанцию? И в какой части книги правильно заполнять? Спасибо.

Ответ. ИП имеет право не использовать КСА при оказании услуг вне место постоянной деятельности, например, ИП выезжает на дом к клиенту и там ремонтирует бытовую технику. В вопросе не указано, но пример даём с учётом того что у ИП нет расчётного счёта и он не принимает предоплату (оплату до составления акта выполненных работ).

Пример.

- 10.01.2021 ИП составил акт выполненных работ на сумму 20 рублей и в этот-же день принял по квитанции эту сумму.

- 30.03.2021 ИП составил акт выполненных работ на сумму 70 рублей и в этот-же день принял по квитанции эту сумму.

- 20.06.2021 ИП составил акт выполненных работ на сумму 100 рублей и в этот-же день принял по квитанции эту сумму.

Во-первых надо принять решение ИП о принципе учёта выручки по оплате или по отгрузке. В соответствие с п. 4.4 Инструкции ИП может вести упрощённый учёт заполняя только часть 1 УЧЁТ ВАЛОВОЙ ВЫРУЧКИ такой учёт можно вести в случаях.

- работе по оплате если нет предоплат, в этом случае в графу 3 вносятся и акт и квитанция в хронологическом порядке по дате выписки квитанции

- работе по отгрузке, в этом случае в графу 3 вносятся акты выполненных работ в хронологическом порядке, а квитанции можно не указывать (в примере ниже указаны квитанции)

Кроме КУДИР предприниматель должен заполнять Книгу учёта бланков строгой отчётности.

Вопрос 14. Добрый день. ИП на УСН без НДС. Помогите разобраться как правильно заполнить КУДИР в нашем случае. 14,06,2021 организация ошибочно зачислила на счет в банке нам 500,00 руб. 15,06,2021 я им со счета вернула эти деньги назад. Как и в каких главах нам правильно заполнить КУДИР?

Ответ 14. Отражать не надо, но можно пометить на отдельной вкладке что был возврат, т.к. если проверка будет через несколько лет всё забудется, и когда налоговая будет проверять не будет сходится выручка по счёту и книге. Ошибочное перечисление не связано с реализацией товаров, работ, поэтому в части 2 раздела 1 не отражается, если истёк срок исковой давности (три года), то был бы внереализационный доход который отражается в ч. 1 р. 1.

Услуги с отправкой ТМЦ

Вопрос 15. Как обойтись без акта выполненных работ, т.к. его подписать нереально при оказании услуг через интернет. Имею интернет-магазин. Веду две деятельности это 47910 (Розничная торговля путем заказа товаров по почте и через сеть Интернет) и 74200 (печать фотографий) Фотографии продаются в этом же интернет-магазине. Кассового аппарата не имею все продажи ведаться через курьерские службы «Европочта» и «Автолайтэкспресс». То есть в интернет магазине заказывают тот или иной товар я его передаю курьерской службе скажем «Автолайтэкспресс», курьерская служба доставляет товар покупателю (физическому лицу) и берет у покупателя деньги за этот товар и пересылает эти деньги мне на расчетный счет, так же работает и Европочта и Белпочта, то есть отправляю товар наложенным платежом. с «Европочта» и «Автолайтэкспресс» есть подписанный договор и все, не каких актов они не предоставляют, оно и логично ведь я им не оказываю не каких услуг и им нечего не продаю. При отправки посылки они мне передают квитанцию. Еще интернет-магазин подключен к интернет-эквайрингу «Альфа-банка», то есть что бы можно было оплачивать товары онлайн, с ними договора нет они работают по публичной оферте и так же не каких актов они не предоставляют.

Ответ 15. При учёте по УСН необходимы документы подтверждающие, в том числе дату, оплату и отгрузку, документ подтверждающий отгрузку необходим и при работе (принцип учёта выручки) «по оплате» и при работе «по отгрузке».

Отгрузка подтверждается накладной или актом выполненных работ.

Контрагент у Вас в данном случае не почтовая служба и не банк, с ними для Вашего учёта не требуется никаких актов, оплата им это вообще расходы которые при УСН не считаются. У Вас контрагент физическое лицо которому оказываете услуги по печати фотографий. Если бы был стационарный объект, то когда потребитель забирает фотки подписывается акт выполненных работ или его аналог. При заказе через интернет потребитель не сможет подписать акт выполненных работ.

Есть два варианта:

- Если Вы из дома где напечатали фотографии сами несёте их в почтовую (курьерскую) службу, то на перемещение товарно-материальных ценностей (фотографий или товара интернет-машазина) должна оформляться накладная ТН или если используется транспорт ТТН, данную накладную и надо разносить в КУДИР как документ подтверждающий отгрузку. За неоформленные накладной предусмотрена административная ответственность. См. запись ОТПРАВКА ТОВАРОВ НАЛОЖЕННЫМ ПЛАТЕЖОМ

- Если фотографии отправляются по схеме дом-дом, дом-отделение, т.е. курьер забирает фотографии у Вас дома, тогда накладную выписывать на перемещение товара не надо, в КУДИР надо разносить почтовую квитанцию.

Вопрос 16. Подскажите пожалуйста, переплата покупателя за оказанную услугу облагается налогом при УСН? ИП, работаем по оплате, бухучет не ведём. УСН с НДС.

Ответ 16. Переплата не облагается налогом при УСН. В КУДИР надо закрыть на сумму акта или накладной в п.1 части 2 р. 1, а переплату отразить в п. 2 части 2 р.1 КУДИР.

Заполнение раздела 3 УЧЁТ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ИП могут раздел 3 не заполнять.

Вопрос. Здравствуйте, у меня ЧУП розничная торговля на УСН без ндс ведение КУДИР не могу разобраться что нужно писать в кредиторскую задолженность что туда примерно входит раздел 1 часть 3 и нужно там записывать на конец отчетного квартала или за год?

Ответ. Заполняется по квартально (отчётный период — квартал, налоговый период — год). Не включается кредиторская задолженность, образовавшейся в результате получения предварительной оплаты (авансового платежа, задатка), отраженной в пункте 2 части II раздела I книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Например это м.б. задолженность по арендной плате, коммунальным платежам, кредитам, по договорам на оказание вам услуг.

в гр. 2 вносите, например, Договор N 5 от 02.02.2021 строительные услуги (строит услуги это предмет договора)

в гр. 3 — акт выполненных работ … или ТТН

т.е. по Договору, например, должны оплатить в день составления акты выполненных работ, акт составлено 30.03.2021, а оплатили 10.04.2021 т.е. на конец 1 кв. была задолженность её и надо внести.

С 2022 года будет новая книга.

Изменение законодательства в 2022 — 2023 годах, ответы на вопросы

Вопрос 10-1. Добрый день, Транспортные перевозки УСН 5 %, работает по оплате, подскажите пожалуйста какие разделы кудир необходимо в обязательном порядке заполнять?

Ответ 10-1. 11.01.2022 В 2022 году при оказании услуг сухопутного транспорта сохраняется возможность применения УСН.

В 2022 году будет новая форма кудир пока рано и первая декларация только 20 апреля. А за 2021 год смотрите эту статью, обязательно заполнять раздел 1. Но надо определиться как работаете по оплате или по отгрузке и были ли предоплаты. См. главы УПРОЩЁННЫЙ УЧЁТ выше.

Вопрос 10-2. Подскажите с таким вопросом. У меня интернет-магазин (окэд 47910 Розничная торговля путем заказа товаров по почте или сеть интернет), звонила налоговому инспектору, который декларации принимает, так она сказала что могу быть только на подоходном налоге, а на УСН и ЕН уже не имею права с 2022г.

Так ли это или может она ошиблась?

Пока декларацию не подавала

Ответ 10-2. 12.01.2022 Инспектор не права. Сейчас по рознице даже многие в связи с повышением ставок переходят с единого на УСН. На УСН можно.

А по единому налогу нельзя если торговля: 1.2.1. хлеб и хлебобулочные изделия, молоко и молочная продукция; 1.2.2. овощи, плоды, ягоды, арбузы, дыни, виноград; 1.2.3. иные продовольственные товары (за исключением пива, пивного коктейля, алкогольных напитков); 1.2.4. исключен; 1.2.5. одежда из натуральной кожи (пальто, полупальто, куртки, блейзеры, жакеты, жилеты, пиджаки, плащи, костюмы), ковры и ковровые изделия, сложные бытовые электротовары (кроме электрохолодильников бытовых и морозильников, машин стиральных бытовых); 1.2.6. иные непродовольственные товары (за исключением ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней, специфических товаров, табачных изделий, нефтепродуктов через автозаправочные станции, ценных бумаг, газет и журналов, всех видов изделий из натурального меха, мебели, электрохолодильников бытовых и морозильников, машин стиральных бытовых, телевизионных приемников цветного и черно-белого изображения, компьютеров бытовых персональных, ноутбуков, их составных частей и узлов, электронных книг, планшетных компьютеров, мобильных телефонов, запасных частей к автомобилям, автомототранспортных средств).

Если были на УСН так и остаётесь на УСН.

Если были на едином можете перейти на УСН или подоходный.

Переход на УСН.

ИП переходящие на УСН представляют в налоговую в срок:

не позднее 31.01.2022 г. уточненную налоговую декларацию по единому налогу за I квартал 2022 г., пересчитав к уменьшению (сложению) единый налог за январь, февраль и март 2022 г.;

не позднее 31.01.2022 г. уведомление о переходе на УСН;

и уже до 20.04 декларацию по УСН.

Если переходить на подоходный с единого надо в налоговую представить:

не позднее 31.01.2022 г. уточненную налоговую декларацию по единому налогу за I квартал 2022 г., пересчитав к уменьшению (сложению) единый налог за январь, февраль и март 2022 г.;

не позднее 20.04.2022 г. налоговую декларацию (расчет) по подоходному налогу с физлиц индивидуального предпринимателя (нотариуса, осуществляющего нотариальную деятельность в нотариальном бюро) за I квартал 2022 г.

А с 2023 года только подоходный налог.

Вопрос 10-3. Добрый день. Открыто ИП с 2014 года по ремонту компьютерной и оргтехники. УСН без НДС . Работаю только с юрлицами. Доход как бы не частый (как дополнительный заработок, есть основное место работы), поэтому КУДИР по требуемой форме не велась. Решил привести в порядок, благо все первичные документы для этого сохранены. Работа всегда выполнялась без предоплаты, то-есть сделан ремонт, подписан акт выполненных работ, и через некоторое время проплата. В связи с этим вопросы:

1. Я так понимаю можно воспользоваться упрощенным порядком ведения КУДИР с 2019 года. Можно ли применить этот порядок к годам до 2019 года?

2. При упрощенном порядке ведения КУДИР можно ли вести хронологию по дате платежных поручений, а не по актам вып работ? То-есть в графе наименование, номер и дата документа писать ПП №…от …., а в содержании операции писать Акт вып работ №.. от … По моему так проще считается выручка. Не всегда работа оплачивается в том квартале когда выполнялся ремонт, и могут возникнуть заморочки если хронологию вести согласно АКТАМ.

3. Так получилось, что за все годы в выручке не учитывались внереализационные доходы в виде банковских процентов. Хоть там и набегали копейки, но могу предположить что за все годы при желании налоговики могут насчитать приличную пеню. В связи с этим вопрос — как избежать этой пени? Если сейчас в последней декларации сделать переплату на эти проценты за все года, или даже больше? Или подать уточненные декларации за все года?-но тогда автоматически пеня насчитается? Ведь при проверке я так понимаю возьмут выписку с банковского счета и подобьют уплаченный налог. Главное чтоб недоимки не было. За переплату я так понимаю не штрафуют. И да еще где то читал что проценты банка учитываются в выручку только с 2016 года. Поправьте если ошибаюсь.

Ответ 10-3. Можно не спешить.

Что бы избежать санкций за неуплату налога надо вносить изменения в декларации за все года (в последнюю годовую декларацию), это можно сделать перед налоговой проверкой, когда узнаете что включены в план проверок, пени конечно насчитают. Но проверки сейчас проводят редко и могут и 10 лет ещё не проверять, также не ясно как будут с ИП переводить в самозанятые с 2023 года с уплатой налога на профдоход с проверкой или без, всех проверить сразу не смогут а ИП надо закрывать… А проценты всегда на УСН облагались, была льгота на подоходном как для граждан по счетам (но сейчас уже нет доступа к базам посмотреть точно).

Т.е. схема должна быть — оформлен КУДИР — из кудир данные перенесены в декларации.

По неправильному заполнению КУДИР срок давности привлечения к ответственности 3 года, но для проверки лучше заполнить правильно заполняя сначала п 1 ч 2 р 1 в хронологическом порядке по актам выполненных работ. А за 2019-2021 год можно заполнить только часть 1 по месячным суммам платежек.

И с 2023 года надо по ремонту компьютеров надо уточнять услуга это или работа, по услугам нельзя применять УСН, скорей всего налоговая скажет что это услуга (пока таких публикаций не видел), они уже по ремонту авто дали разъяснение что услуга.

Вопрос 10-4. 04.04.2022 У меня ИП при УСН (по оплате). Оплата происходит посредством E-POS. Там отражается сумма с комиссией. Как отразить выручку в п.1 ч.2 р.1 и необходимо ли отражать комиссию банка в п.1 ч.1 р.1.

Ответ 10-4. Выручку указываете со всеми комиссиями, тут сумму которую за товар оплатил потребитель, Вам конечно выручка поступит за вычетом всех комиссий, но комиссии это расходы, которые не учитываются при УСН. Это по 2021 году, а с 2022 года будет новая книга.

Здравствуйте. Подскажите пожалуйста в какой последовательности отражается в КУДиР данная запись — работа выполнена в 12.12.18г, а оплата произведена 20.02.19г.

(ИП УСН по оплате)

В самом начале или же после отраженных актов 19.02.19

Татьяна, спасибо за вопрос. Всем рекомендуем читать инструкцию, а пункт 5.1 Инструкции гласит: организациями, а также индивидуальными предпринимателями, отражающими выручку от реализации по принципу оплаты или перешедшими на отражение выручки от реализации по принципу отгрузки, указываются: по состоянию на конец налогового периода в графах 29 и 31 — превышение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав над суммой их оплаты. Налоговым периодом является календарный год, и по концу года (2018), данные отражаются в гр. 21 и 31 как остаток, и переносятся по состоянию на начало налогового периода (2019 года) в графах 1 — 4 — сведения об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав в предшествующих налоговых периодах, не оплаченных в предшествующих налоговых периодах, с указанием в графах 2 и 4 стоимости таких товаров (работ, услуг), имущественных прав.

То есть перед актами выполнения работ в 2019 г. Вы должны указать не оплаченные полностью либо частично акты за период с 01.01.18 по 31.12.18 г., в том числе перенесенные в 2018 год не оплаченные акты с 2017г. года. В указанном в вопросе случае выручка включится в налоговую декларацию за 1 кв. 2019 года. Пример смотрите в конце текста.

Добрый день. ИП, УСН без НДС. Занимаюсь предоставлением информационных услуг в течение длительного периода времени (месяцы-годы) после заключения договора о возмездном оказании услуг и оплаты. Критерий оказания услуги в полном объеме и завершения действия договора определен сторонами четко. Порядок такой:

1. Заключение договора

2. Оплата

3. Оказание информационных услуг длительное время

4. Критерий завершения (услуга оказана в полном объеме).

5. Составление акта выполненных работ.

В моем случае, я так понимаю, лучше выбрать вариант «по отгрузке». Могу ли я заполнять только Часть 1 раздела 1? Или же нужно заполнять п.2 части 2 и указывать платежный ордер как предоплату, а факт отгрузки определять актом?

Получается до заключения акта налоги можно не платить?

Доброго времени суток, Олег

Если работаете по отгрузке то есть два варианта:

1. Заполняете только часть 1 р. 1 по п. 4.4. Инструкции, причём можно выручку общей месячной суммой указывать или отдельно по каждому АВР, И ОТДЕЛЬНО УКАЗЫВАТЬ ВСЕ ВНЕРЕЛИЗАЦИОННЫЕ ДОХОДЫ (ПРОЦЕНТЫ БАНКА)

2. Заполнять п. 1 ч. 2 р. 1 при этом заполняются только гр 1 и гр 2 и за месяц подбивается сумма и переносится в ч. 1. Остальные графы п. 1 не заполняются и при отгрузке п.2 ч. 2 не заполняется вообще, т.е. в КУДИР вообще платёжки не разносятся.

Здравствуйте, такой вопрос.

Открыто ип, есть магазин автозапчастей, хочу открыть интернет магазин одежды. Подскажите как будет вестись отчётность приходов и расходов? Совместно или отдельно?

Доброго времени суток, Карина

Учёт надо вести совместно, для себя можете разделять.

В КУДИР вносите в хронологическом порядке каждое поступление выручки (каждую платёжку). В течении одного дня хронология не считается, т.е. на считается по часам.

Ok

Разъясните пожалуйста, упрощенный порядок учета доходов УСН при приеме бел.руб. кассовым оборудованием с СКНО можно применять только ИП, или ООО тоже можно применять этот порядок? Наше предприятие оказывает быт.услуги населению, является ООО, применяет УСН без нДС и ведет КУДиР. Оплата от населения принимается в кассу с СКНО.

Ирина спасибо за вопрос. Была ошибка: условие про СКНО дописали не в том разделе. По п. 4.4. вести учёт исключительно в части 1 раздела 1 имеют право только ИП. Все субъекты (юрлица и ИП) при приёме бел. руб КСА с СКНО могут использовать п. 5.2., заполнять часть 2 раздела 1 в упрощённом порядке, а именно вносить одной строкой месячную выручку по сумме Z-отчётов за месяц.

Здравствуйте. Подскажите или может есть пример заполнения КУДиР при УСН, если работаешь с гугл адсенс. Спасибо.

Здравствуйте Александр. Тут надо конкретика, как оформляются акты выполненных работ или иные документы о сдаче рекламной компании, как поступают деньги, может быть на электронный кошелёк, какая валюта. Надо конкретный пример а гадать это десятки вариантов. Вопрос такой — всё в учёте заполняется на основании первичных учётных документов, вот надо определить какие это документы в Вашем случае. И как их получить, т.е. заключение договора, акты и т.д. И кто платит ввозной НДС (налог на Гугл).

Если используется электронный кошелёк, то выручка считается принятой по дате поступления валюты в кошелёк, и в бел. рубли переводится курсу на дату поступления.

Здравствуйте.

Занимаюсь торговыми автоматами,стоит СКНО.

Я на УСН.

Скажите пожалуйста как КУДИР заполнять?

Спасибо.

Доброго времени суток, Татьяна

В статью добавлена глава — Заполнение КУДИР при использовании торговых автоматов (вейдинге)

При отсутствии других других операций проще вести учёт «по отгрузке»

Здравствуйте.

Скажите пожалуйста как заполнять кудир

У меня УСН

оказание веб услуг (фрилансер)

Доброго времени суток, Татьяна

Были в командировке. Ответ в статье — Заполнение КУДИР по по публичному договору.

Здравствуйте!

подскажите, пожалуйста, какую сумму вносить в КУДИР если при перечислении банк взял комиссию и на счет поступило к примеру не 100р, как в акте выполненных работ и ПП, а 98р?

Спасибо!

Доброго времени суток, Ольга. Вносить надо 100р — это Ваша выручка. При работе по «отгрузке» вообще нет вопроса. Комиссия банка это расходы, а они при УСН не учитываются. Банк удерживает комиссию у Вас в соответствии с договором банковского счёта.

Здравствуйте!скажите пожалуйста, закончилась страница УЧЕТ ВАЛОВОЙ ВЫРУЧКИ в КУДИР xl

Нужно распечатывать и книгу по новой начинать ?

Спасибо!

Доброго времени суток, Дарья.

По инструкции книга распечатывается после каждого отчетного периода (квартала), практически лучше распечатывать годовую книгу, но желательно так, чтобы листы кварталов были отдельными. Наш опыт. В электронной книге все таблицы раздела 1 объедены на одном листе, для удобства можно выделить каждую таблицу на отдельных листах Excel. Например, название файла КУДИР 2020 ИП ХХХХХХХ, листы ч1р1 1кв, ч1р1 2кв, ч1р1 3кв, ч1р1 4кв, п1ч2р1 1кв, п1ч2р1 2кв, п1ч2р1 3кв, п1ч2р1 4кв. Тут кому как удобнее, с учётом установки формул. Если Вы уже заполнили ч1 и ч2 на одном листе, скопируйте всё в новый лист, и уберите ненужные строки. Отдельные таблицы на листах легче распечатывать. Второй вариант добавить в таблице нужное количество строк.

Спасибо огромное за ответ!

Здравствуйте, скажите пожалуйста, если я ИП, услуги, работаю по УСН, средства на р/счет поступают от нескольких организаций и физ лиц каждый месяц, могу ли я указывать отчетные периоды сразу за месяц или надо каждое поступление вносить отдельно? Спасибо!