Вопрос 26.06.2022 г. 3.1.36. аренда, прокат развлекательного и спортивного оборудования (велосипеды, коньки, туристическое снаряжение и прочее); Вопрос по последнему пункту, что подразумевает прокат развлекательного оборудования? К примеру свадебная атрибутика будет сюда входить (арки, свечи, для авто украшения)!

Ответ 26.06.2022 такой вид самозанятости введён в Беларуси только с 01.01.2022 года. Но и ранее и сейчас как вид самозанятой существует — работы и услуги по дизайну интерьеров, графическому дизайну, оформлению (украшению) автомобилей, внутреннего пространства капитальных строений (зданий, сооружений), помещений, иных мест, а также моделирование предметов оформления интерьера, текстильных изделий, мебели, одежды и обуви, предметов личного пользования и бытовых изделий. И так сейчас работают самозанятые по украшению свадеб.

Отличите тут такое. Прокат — это предоставление имущества во временное пользование (например, человек пришёл в пункт проката, заплатил и взял с собой арку, а уже устанавливает её он сам, а потом сдаёт предмет проката). А вот услуги по дизайну — это работы или услуги, т.е. сам самозанятый приходи ставит арку, украшает её и т.д., а потом сам её демонтирует.

В классификаторе видов деятельности -77210 Аренда и лизинг развлекательного и спортивного оборудования

Этот подкласс включает:

– аренду, прокат, оперативный лизинг развлекательного и спортивного оборудования, такого как:

прогулочные суда, байдарки, парусные лодки;

доски для серфинга, водные лыжи;

планеры, дельтапланы;

велосипеды, коньки и лыжи;

прочий спортивный инвентарь;

пляжные стулья и зонты;

туристическое снаряжение.

Но в есть указание на «и прочее«, сейчас ещё мало комментариев и тут надо делать запрос в налоговую (именно насчёт проката). А можете сделать и запрос по работам, услугам по украшению, но надо подробно порядок деятельности описать. В течении 15 дней дадут ответ и работайте спокойно. Подать электронное обращение можно по ССЫЛКЕ.

А с 2023 года надо смотреть, вводится налог на профдоход для самозанятый, вид деятельности должен сохранится или расширится, надо уточнять в конце года.

Бизнес прокат различных вещей достаточно прост и популярен среди индивидуальных предпринимателей. В прокат сдают самые разные вещи: платья, детскую одежду, костюмы, инструмент, аксессуары (бабочки, галстуки), свадебные украшения, электроинструмент, растворомешатели, прицепы, велосипеды, любовь, диски с фильмами, холодильники, коляски, самокаты, пылесосы, игрушки и т.д. Прокат, как вид бизнеса ИП, имеет практически одни и те же черты. Рассмотрим налоговые вопросы на примере бизнеса по прокату свадебных платьев.

ВНИМАНИЕ — ПРИМЕНЯТЬ УСН ПРИ АРЕНДЕ И ПРОКАТЕ с 1 января 2022 года нельзя

БЫТОВОЙ ПОРОКАТ — БЫТОВАЯ УСЛУГА И НАДО ВНОСИТЬ СВЕДЕНИЯ В РЕЕСТР БЫТОВЫХ УСЛУГ, А ТАКЖЕ ПОДАВАТЬ В ИСПОЛКОМ СВЕДЕНИЯ О НАЧАЛЕ ОСУЩЕСТВЛЕНИЯ ДАННОГО ВИДА ДЕЯТЕЛЬНОСТИ

Бизнес прокат свадебных платьев.

Такой бизнес может осуществляться отдельно так и совместно с другими услугами по организации свадебных торжеств.

Вопрос налоговой — а откуда у Вас платья (или инструмент)

Предприниматели должны иметь документы подтверждающие поступление товарно-материальных ценностей. Это одна из тонкостей бизнеса по прокату. Если Вы сдаёте в прокат автоприцеп такого вопроса возможно не будет, а если платья то обязательно зададут. Хотя налоговая проверка ИП с таким видом деятельности может быть проведена не ранее двух лет со дня регистрации, а возможно будет проводиться через лет десять или при ликвидации предпринимательства, вопрос зададут.

Трудно сказать какие будут через десять, но ответственность может наступить в виде штрафа с (без) конфискацией платьев, предъявлением к уплате входного НДС.

Где могут быть взяты платья:

- приобретены в РБ по официальной накладной;

- везены из РФ, Казахстана по их товарным документам с уплатой через налоговую РБ ввозного НДС ;

- ввезены с территории Польши, Украины, Прибалтики и т.д с уплатой таможенных платежей, в том числе из Китая;

- приобретены на акту закупки у простых граждан.

Объяснение что это личные платья могут не устроить налоговую инспекцию.

Пример. ИП, занимающийся прокатом карнавальных костюмов, вез с Украины 12 платьев. Вёз как обычное физическое лицо. Украинские таможенники пропустили. Наши расценили как коммерческую партию. Сказали, либо плати таможенную пошлину, либо возвращайся на (в) Украину и там разгружайся. Он говорит, денег нет и на таможню и на возврат на Украину. Начальник таможенников предложил ему выход — заполнить декларацию на таможне, а уплатить потом. Декларация была заполнена от физического лица. Через месяц позвонил судебный исполнитель и потребовал уплаты 450 долларов в белорусских рублях. ИП хоть и матерился, что можно было купить за эти деньги, и что он многодетный, и на каждого члена семьи всего по два платья выходит, заплатил. Сам заполнил декларацию.

Какие налоги платит ИП предоставляющий услуги по прокату

Нынешнее налоговое законодательство достаточно либеральное к выбору систем налогообложения индивидуальных предпринимателей. Однако, есть налоги которые обязательны к уплате.

Ввозной НДС при бизнесе по прокату

Перед началом деятельности необходимо определиться откуда брать предметы проката. Если платья предполагается ввести с РФ то сразу придётся платить ввозной НДС 20% стоимости ввезённых предметов проката. Так как подача деклараций по НДС осуществляется только в электронном виде, сразу придётся приобрести ключ электронного декларирования.

ИП вправе брать субсидию на открытие своего дела. Вопрос о возможности использования субсидии на закупку товаров за рубежом может быть не согласован.

СМОТРИ ЗАПИСЬ СУБСИДИЯ НА ОТКРЫТИЕ ИП

Системы налогообложения бизнеса по прокату

С правовой точки зрения прокат это предоставление предметов в аренду физическому лицу. Свадебные платья предоставляются в аренду только физическим лицам. Допустим автомобили могут брать в аренду и организации, а в отношении выручки полученной от организации предприниматель может применять только общий порядок (уплачивать 16% подоходного) либо УСН.

Предприниматели в соответствии с п. 1.1.10 ст. 337 вправе уплачивать единый налог при оказании любых видов услуг гражданам. Ставки устанавливаются облисполкомами — смотри СТАВКИ на 2019 год. Например в г. Бресте ставка месячного единого налога за прокат свадебных и вечерних платьев установлена в сумме 76,57 (в райцентрах меньше).

При УСН налог 76,57 будет заплачен при выручке в месяц 1531.40 х 5% = 76.57.

С 2019 года ИП может применять любые системы налогообложения: единый налог, общий порядок, УСН (п. 5 ст. 336 НК РБ). В соответствии с п. 2 ст. 337 НК РБ если предприниматель за один квартал заплатил единый налог, он обязан применять данную систему налогообложения до конца года. До 2019 года ИП оказывающие услуги, по которым установлены ставки единого налога, не имели права применять иную систему налогообложения.

СМОТРИ РАЗДЕЛ — СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ИП

С 2019 года ИП выбирает систему налогообложения фактически из своих экономических интересов (меньший налог и простой учёт).

При выборе системы налогообложения нужно нужно определить доходность бизнеса по прокату — соотношение выручки и затрат. Например, если деятельность будет осуществляться в арендованном помещении, то затраты на аренду, коммуналку (в особенности отопление) будут значительными. В этом случае возможно будет выгодно применять общий порядок налогообложения, уплачивая 16% с чистой прибыли (выручка минус затраты). Учёт при общем порядке налогообложения не такой уж сложный.

Что лучше применять единый налог либо УСН см. запись РЕГРЕССИВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Правовое регулирование проката

Прокат это вид аренды. В Гражданском кодексе РБ аренде повещена глава 34. Статьи 597 и 598 посвящены договору подряда. Интересным с точки зрения предпринимателей является норма о том, что потребитель имеет право расторгнуть договор подряда в любое время и сроке заключения договора подряда не более одного года.

Если предмет предоставляется в пользование юридическому лицу, то отношения будут регулироваться общими положениями об аренде.

Приём денежных средств от потребителей

Порядок приема денежных средств установлен Положением от 6 июля 2011 г. № 924/16. Согласно п. 35.15 без КСА можно оказывать услуги бытового проката только в сельских населённых пунктах. Согласно п. 35.12 Положения КСА можно до 10.10.2021 не применять при оказании услуг вне постоянного места осуществления деятельности, имеется ввиду, что предприниматель выезжает к заказчику, а не выдаёт предмет проката у себя дома.

С 10.10.2021 года для приёма наличных ИП должны использовать КСА.

Особенность данного вида деятельности в том, что если осуществляется только прокат без розничной торговли, проверки, в том числе внеплановые тематические (рейдовые) не могут проводится в течении 2 лет со дня регистрации ИП.

По истечении двух лет доказать где осуществлялась деятельность можно только проведя опрос потребителей, найти которых будет трудно.

Прокат инструмента

Вопрос. Добрый день. планирую открыть ИП по аренде строительного инструмента! Есть пару вопросов!

1. Выбрать систему налогооблажения УСН 5%?

2. КСА нужно иметь?

3.При закупке оборудования и инструментов, нужны ли чеки и квитанции, либо можно без них, условно купить как физ лицо в РФ, без НДС и прочего?

4. Можно ли расходы, в виде закупки инструментов, далее оптимизировать как уплата налогов?

Ответ. Вы можете выбрать любую систему налогообложения (подоходный, УСН, единый).

Ответы на вопросы по КСА и покупке инструмента от имени физлица выше в статье.

В затраты расходы по приобретению инструмента можно включить только на подоходном налоге, это преимущество данной системы важно ещё и когда есть затраты по аренде помещения. Но по этой системе ставка 16% от чистой прибыли. По УСН ставка 5% от валовой выручки. Хотя считается что по УСН проще учёт, это не так по подоходному учёт сложный только в торговле. Для применения УСН требуется в течении 20 рабочих дней после регистрации подать заявление в налоговую.

Аренда музыкальных инструментов

Вопрос. Здравствуйте. Подскажите пожалуйста номер окэд для ИП (аренда музыкальных инструментов). Инструменты мои собственные.

Ответ. 77290, также посмотрите запись ВИДЫ ДЕЯТЕЛЬНОСТИ ИП

77290 Аренда и лизинг прочих предметов личного потребления и бытовых товаров

Этот подкласс включает:

– аренду, прокат, оперативный лизинг всех видов предметов личного потребления и бытовых товаров для домашних хозяйств и организаций, кроме развлекательного и

спортивного оборудования:

текстильных изделий, одежды и обуви;

домашней мебели, изделий из керамики и стекла, кухонной утвари и столовой посуды,

электрических приборов и предметов домашнего обихода;

ювелирных изделий, часов, музыкальных инструментов;

декораций, реквизитов и костюмов для театра и кино;

моделей (макетов) предметов в уменьшенном или увеличенном масштабе (например, работающих или масштабных моделей автомобилей, судов, самолетов и т. п.);

книг, газет, журналов;

машин и оборудования для самостоятельного использования в домашних условиях или на

досуге, например газонокосилок, инструментов для домашнего ремонта;

цветов и прочих растений;

электронных бытовых и оптических приборов для самостоятельного использования в домашних условиях или на досуге;

медицинского оборудования для ухода за больными и ортопедических принадлежностей,

таких как костыли и т. п

Особенности государственной регистрации ИП

Сдавать имущество в прокат могут только ИП и юридические лица. Для физических лиц законодательством не предусмотрена возможность осуществления такого вида деятельности без государственной регистрации.

По общегосударственному классификатору видов деятельности бытовой прокат классифицируется по коду 77290 (Аренда и лизинг прочих предметов личного потребления и бытовых товаров)

Включает: – прокат всех видов предметов личного потребления и бытовых товаров, кроме развлекательного и спортивного оборудования:

- текстильных изделий, одежды и обуви;

- домашней мебели, товаров из керамики и стекла, кухонной утвари и посуды, электроприборов и предметов домашнего обихода;

- ювелирных украшений, часов, музыкальных инструментов;

- декораций, реквизитов и костюмов для театра и кино;

- моделей (макетов) предметов в уменьшенном или увеличенном масштабе (например, работающих или масштабных моделей автомобилей, самолетов и т. п.);

- книг, газет, журналов;

- машин и оборудования для самостоятельного использования, в том числе на досуге, например газонокосилок, мангалов, инструментов для домашнего ремонта;

- цветов и прочих растений;

- электробытовых и оптических приборов для использования в домашних условиях или на досуге;

- медоборудования для ухода за больными и ортопедических принадлежностей, таких как костыли и т. п.

Вопрос. Прокат домашних вещей налогообложение НДС, если я не ввожу с России, а это мои старые вещи я их купил 10 лет назад.

Ответ. Тут вопрос оценочный, какие вещи и сколько их, допустим сдавая в прокат 10 перфораторов, нельзя сказать, что все они личные. Но в аренду можно сдавать вещи взятые в свою очередь у других людей в аренду или безвозмездное пользование. Многие оформляют безвозмездное пользование от супруга или от родителей, есть договор — есть документ на поступление товара.

Регистрация в исполкоме по месту жительства. Ещё раз напоминаем, что субсидия выдаётся до регистрации ИП. В исполком представляется паспорт и фото как на паспорт. После получения свидетельства ИП необходимо ещё раз обратиться в исполком, через ОДНО ОКНО, с уведомлением о начале деятельности бытового проката.

О начале деятельности по предоставлению услуг бытового проката требуется предварительно уведомлять исполком, СМОТРИ ЗАПИСЬ РЕГИСТРАЦИЯ ИП.

Организация бизнеса проката

Сдавать вещи в прокат можно в любой форме:

- стационарный салон (большие затраты)

- на дому (нужен КСА)

- выезд к заказчику с каталогом

- разместив информацию в интернете (страничка в соцсетях, интернет барахолки, отдельный сайт витрина)

Для рекламы в интернете можно использовать принцип рекламы интернет-магазинов.

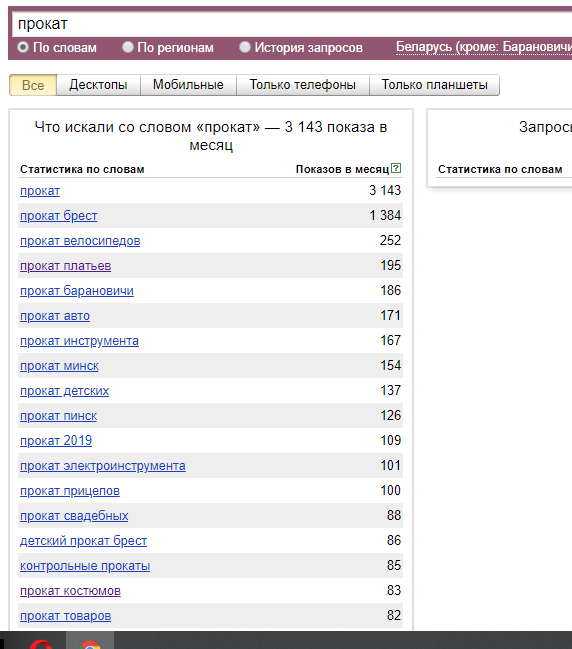

Для успешного бизнеса в регионе должен быть хороший потенциальный спрос на услугу проката определённого предмета. Нам известен положительный пример бизнеса по прокату прицепов к автомобилям в Минске и не эффективный пример бизнеса по аренде свадебных платьев в городе с населением 8000 человек. Возможно во втором случае проблема могла быть решена предоставлением комплекса свадебных услуг.

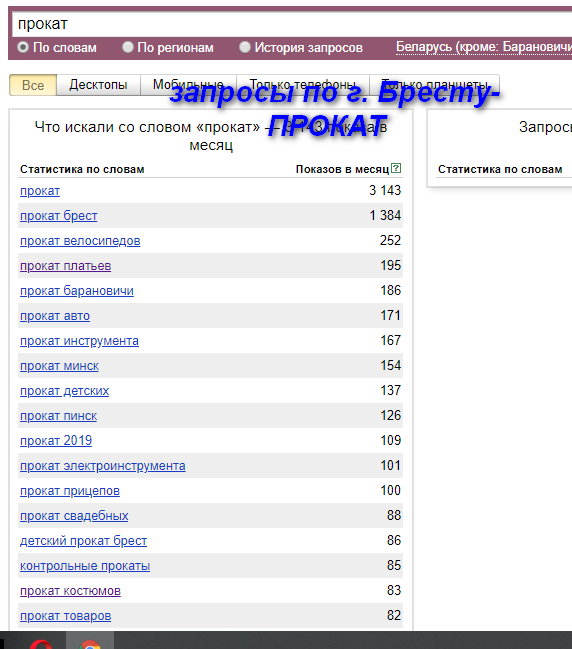

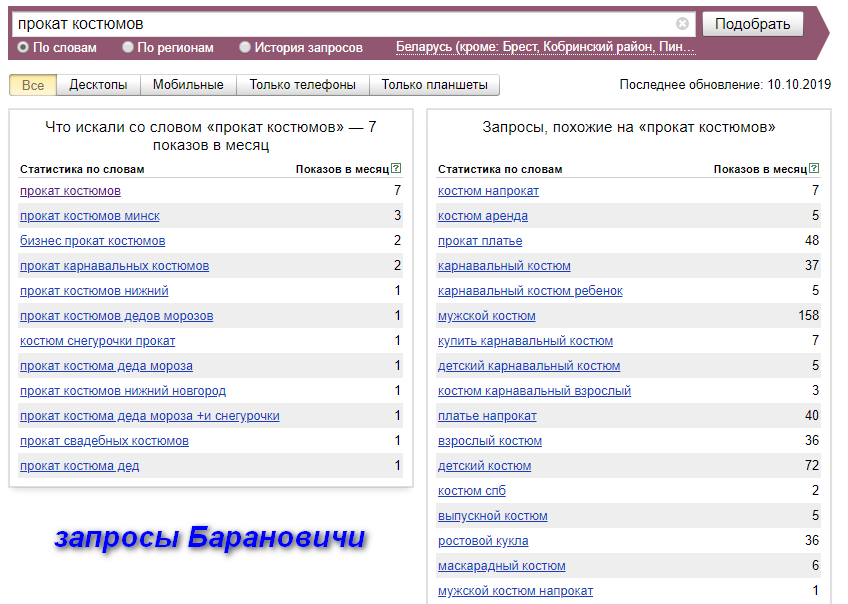

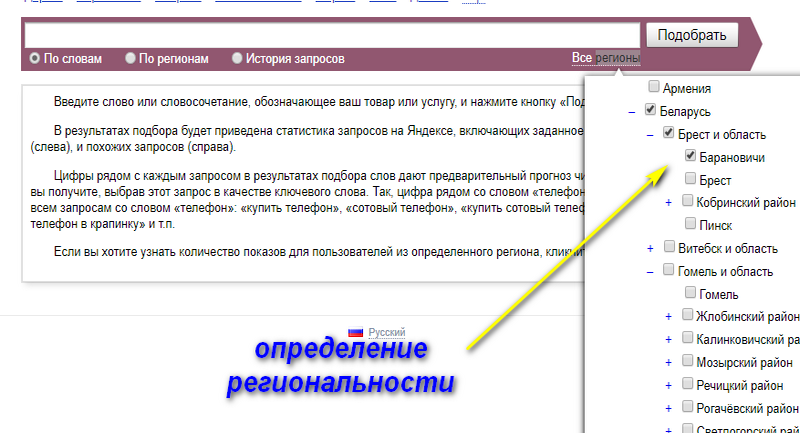

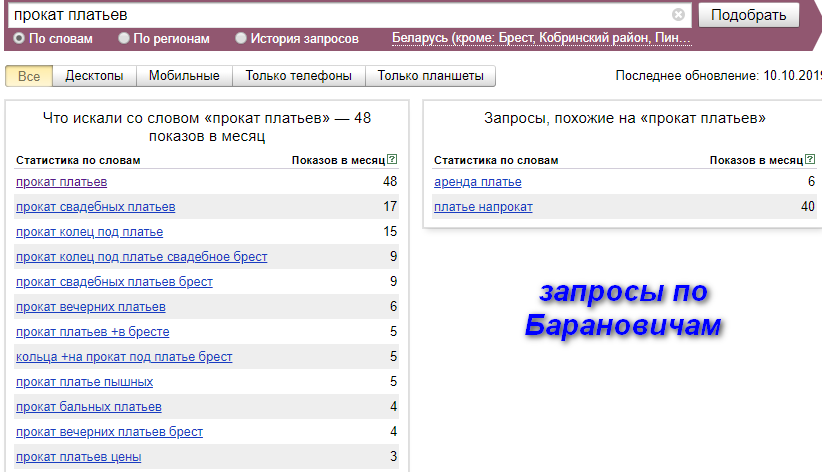

В определённой мере оценить объём спроса на прокат товаров можно используя сервис ПОДБОР СЛОВ ЯНДЕКСА. Ниже приведены примеры анализа запросов по прокату свадебных платьев в Бресте и Барановичи.

Вопросы по прокату и аренде ИП

Вопрос 10-1. Подскажите пожалуйста, как приобретать платья, по акту закупки у простых граждан? Или например на куфаре? Какие нужны документы для налоговой, если возникнут вопросы, где я взяла платья? Можно ли сдавать платья, которые, я шью сама? Нужны ли для этого какие-либо документы?

Ответ 10-1. Если платья шьёте сами то должны быть документы на материал, нитки, фурнитуру, а так можно сдавать свои платья. У граждан закупка производится на основании акта закупки и удерживается и перечисляется в бюджет подоходный налога, на куфаре можно если оформить акт закупки (форма акта есть в статье). Т.е. ИП в отличии от физлиц которые покупают товары у других физлиц обязан как налоговый агент удерживать подоходный налог.

Вопрос 10-2. Добрый день, подскажите, для того, чтобы сдавать в аренду передвижную баню-бочку что нужно оформлять, ИП или это самозанятость?

Ответ 10-2. Надо открывать ИП, можно применять упрощённую систему налог 5% с выручки, баня должна находиться в собственности ИП. См. запись ИНСТРУКЦИЯ ПО ОТКРЫТИЮ ИП

Вопрос 10-3. Интересует именно все от начала, как организовать. Может и статью по этой теме сделать. У меня со временем накопилось инструмента и я хочу его сдавать. Инструмент мой как физлица. Но для сдачи — нужно ИП.

У меня Есть ИП.

1) какой вид деятельности и вид налогообложения

1а) в чем разница аренды и проката?

2) Как этот инструмент поставить (оформить) на учет к ИП ( нужно ли указать стоимость передаваемого инструмента).

3) как вести этот учет (имеется ввиду есть прокат без залоговое стоимости, с амортизацией ( указанием суммы, стоимости?)- книга выдачи?

4) как его отдавать ИП и ЮЛ а как ФЛ? Какие документы нужно оформлять (ТН, ТТН?

5) реклама — если это услуги, то нужен ли магазин, при рекламирования и продвижении в соцсетях?

6) зачем перед началом проката подавать заявлении в реестр бытовых услуг и что именно нужно им предоставлять.

Ответ 10-3. Код по прокату 77290. Если ИП открыто вид деятельности в свидетельстве менять не требуется, код вида по которому наибольшая выручка указывается в налоговой декларации. Прокат — точнее бытовой прокат — это услуга оказываемая физ лицам, аренда моет быть в отношении всех и юрлиц и ИП и физлиц. Пред началом сдачи в прокат надо подать заявление в исполком об осуществлении нового вида деятельности и внести через исполком сведения в реестр бытовых услуг, тут просто надо уточнить в отделе экономики или в отделе торговли и услуг. По законодательству прокат отнесен к бытовым услугам. Если есть ИП, то надо смотреть какое сейчас налогообложения, ограничение только на применение УСН при прокате или аренде несобственного имущества.

По передаче от физлица на ИП, в общем никаких документов не надо, можно оформить Решение ИП, но тут надо реально смотреть сколько есть личного инструмента, если десять перфораторов, то налоговая не поверит. На УСН и едином предметы прокаты в учёте не отражаются, но должны быть накладные на их поступление.

При передаче потребителю надо руководствоваться Правилами бытового обслуживания в них есть раздел по прокату. Если сами доставляете предмет проката, то на перевозку надо выписывать накладную, а так можно передавать по акту передачи предмета проката.

По вопросу денежного залога надо письменно обратиться в свою налоговую.

Вопрос 10-4. Я работаю в государственном проектном институте в г. Минске ведущим инженером. Я хотел бы открыть ИП по виду деятельности «аренда, прокат прочих предметов личного потребления и бытовых товаров, прокат видеокассет и дисков с записью (за исключением проката одежды); Как правильно платить налоги при такой занятости?

Вопрос 10-4. Можете применять любую систему налогообложения. Наиболее удобна УСН — 5% с валовой выручки (заявление на УСН должно быть подано в течении 20 рабочих дней с момента регистрации ИП). См. записи:

С 10.10.2021 для приёма наличных требуется КСА, КСА не надо если потребитель будет сам оплачивать Вам на счёт, в то числе через ЕРИП. Если есть основное место работы пенсионные от ИП можно не платить.

Вопрос 10-5. Сколько надо платить на ИП электросамокат. И что необходимо.

Ответ 10-5. Это деятельность проката. Оптимально платить налог при упрощенке 5% с выручки (с 2022 г. — 6%), если нет места основной работы ещё надо платить 60 долларов в месяц пенсионные взносы. Надо будет иметь КСА.

дайте людям жить .вникнуть в это все когда работать?

Согласен. В РБ всё сложно, сам путаюсь!

Добрый день. Хочу уточнить несколько вопросов.

1. При покупке б/у вещей не участвовавших ранее в предпринимательской деятельности подоходный нужно исчислять? я покупала кассу бу на куфаре по закупочному акту. подоходный не удерживала. цена 40 руб. как быть?

2. коворкинг. сдаю в аренду рабочие места. Всю мебель купила по договору как физ. лицо. Является ли этот договор документом. подтверждающим приобретением сдаваемого в аренду имущества

3. нужно ли подаваться в реестр бытовых услуг? код 77390

Доброго времени суток, Ирина

Бытовые услуги оказываются только физическим лицам для бытовых целей, если услуги оказываются ИП и юрлицам — это в принципе не бытовые услуги.

ИП как налоговый агент обязан удерживать подоходный налог со всех выплат в пользу физических лиц, по ст. 216 НК есть ряд исключений (легковые авто, незавершённое строительство), т.е. налог удерживается вне зависимости от того использовалось ли имущество в предпринимательской деятельности, а далее если это имущество не использовалось в предпринимательской деятельности физлицо может обратиться в налоговую за возвратом налога.

=====================

Если неудержали налог надо сообщить в налоговую ст. 216 пункт 5. При обнаружении факта неудержания (неполного удержания) подоходного налога с физических лиц налоговый агент обязан удержать такой налог из любых денежных средств при их фактической выплате плательщику либо по его поручению третьим лицам. Удержание производится, если со дня выплаты таких доходов не истекло пять лет.

(в ред. Закона Республики Беларусь от 29.12.2020 N 72-З)

При невозможности удержания подоходного налога с физических лиц по причине отсутствия выплат плательщику в денежной форме (в том числе вследствие прекращения трудового договора, расторжения гражданско-правового договора) налоговый агент обязан в тридцатидневный срок со дня обнаружения факта неудержания (неполного удержания) подоходного налога с физических лиц направить плательщику и в налоговый орган по месту постановки на учет плательщика сообщение о невозможности удержания подоходного налога с физических лиц (далее в настоящем пункте — сообщение).

(в ред. Закона Республики Беларусь от 29.12.2020 N 72-З)

В сообщении указываются фамилия, собственное имя, отчество (если таковое имеется), серия и номер документа, удостоверяющего личность, место жительства плательщика, вид и размер выплаченного дохода, из которого не удержан подоходный налог с физических лиц, сумма предоставленных льгот и вычетов, сумма неудержанного (не полностью удержанного) подоходного налога с физических лиц.

Налоговый орган в течение пяти рабочих дней со дня получения сообщения вручает плательщику извещение на уплату подоходного налога с физических лиц по установленной форме. Уплата подоходного налога с физических лиц производится плательщиком в тридцатидневный срок со дня вручения ему налоговым органом извещения.

Налоговый орган в течение пяти рабочих дней со дня уплаты плательщиком подоходного налога с физических лиц направляет сообщение о дате уплаты и сумме уплаченного им налога налоговому агенту, направившему сообщение и уплатившему такой налог.

Сообщение налогового органа является основанием для возврата в установленном порядке налоговому агенту подоходного налога с физических лиц в случаях уплаты им не удержанного с доходов плательщика подоходного налога с физических лиц за счет собственных средств.

5-1. Порядок удержания подоходного налога с физических лиц, предусмотренный пунктом 5 настоящей статьи, не распространяется на случаи установления контролирующим органом факта неправомерного неудержания и неперечисления в бюджет указанного налога налоговым агентом, за исключением случая, указанного в части второй настоящего пункта.

При установлении контролирующим органом факта неправомерного неудержания и неперечисления в бюджет суммы подоходного налога с физических лиц налоговым агентом и неперечислении (неполном перечислении) таким налоговым агентом указанных сумм в связи с недостаточностью или отсутствием имущества в процедуре ликвидационного производства сообщение направляется временным (антикризисным) управляющим в порядке, установленном частями второй и третьей пункта 5 настоящей статьи, до завершения ликвидационного производства.

—————

Приобретение имущества от имени физлица а не от ИП неправильно, прежде всего по невозможности удержания подоходного, но есть документы на приобретение можете использовать имущество, но в расходы стоимость не примете.

Добрый день, я фотограф, хочу добавить к своей деятельности ещё и прокат платьев, у меня за последние несколько лет уже собралось какое-то количество платьев, которое я покупала по рекламкам. Я могу их как-то вовлечь в предпринимательскую деятельность?

Доброго времени суток, Ирина

1. С 2023 года фотоуслуги и прокат бытовых изделий будет осуществляться только в рамках самозанятости с уплатой налога на профдоход по ставке 10%, ИП по таким видам деятельности не будет.

2. С 1 января 2022 года Вы по проката не сможете применять УСН, а ставки единого налога сильно повышают. По возможности применения УСН по услугам фотографа надо будет смотреть комментарии в 2022, т.к. это возможно не услуги а работы.

3. Свои платья можно использовать, но могут возникнуть споры с налоговой по вопросу уплаты ввозного НДС, желательно иметь документы о покупке этих платьев на территории РБ (т.е. надо иметь доказательства отсутствия ввозного НДС), тут трудно сказать как себя поведет конкретная инспекция, но надо учитывать что и проверки может вообще не быть, сейчас не ясно как всех ИП оказывающих услуги будут переводить в самозанятые, сразу всех проверить как ИП не смогут.

Спасибо за ответ. Разве не будет другого варианта работы? Я не могу быть самозанятой, так как работаю с юрлицами, очень много делаю для них съёмок.

Есть вариант применять в 2022 году общую систему налогообложения с уплатой подоходного налога по ставке 16% и без документов можно брать затраты в размере 20%, фактически налог будет 12,8% с выручки (услуги можно оказывать и физлицам и юрлицам).

А с 2023 года и услуги юрлицам будет самозанятость без ИП.

Добрый день, подскажите если деятельность аренда медицинского оборудования, какой вид налогообложения лучше выбрать?

Доброго времени суток, Катя

В 2022 году возможна только одна система налогообложения — уплата подоходного налога см. статью по ссылке https://nalog-belarus.by/?p=4151

Применять УСН нельзя т.к. аренда отнесена к услугам, а УСН по с 01.01.2022 по услугам нет.

Единый налог применяется только если клиенты физические лица.

а есть у Вас ссылка на единый налог, если будут клиенты физ.лица?) Заранее спасибо)

тут ещё один момент ставка единого налога в 2022 поднята в несколько раз в Минске 552 руб. в месяц в областных центрах 340 р.

надо считать что выгоднее единый или 12,8% подоходного

см.

https://nalog-belarus.by/?p=4072

https://nalog-belarus.by/?p=5735

Добрый день! Я планирую заняться прокатом для физлиц различной бижутерии (украшений) и аксессуаров (шляпы, перчатки и тп). Как правильно оформить деятельность (сейчас ИП, но с 23-го года как будет происходить перевод в самозанятость?), какую выбрать систему налогообложения? Определённое помещение не планируется, работа через интернет и личная встреча с клиентом (на дома/выезд). Нужен ли КСА? Товары планирую привезти ДО оформления деятельности, т.к это займёт неопределенное время. Какие документы обязательно нужны будут касаемо товара?

Доброго времени суток, Оксана

В 2022 нет права у ИП по прокату применять упрощённую систему. Можно единый и подоходный налог.

По единому резко подняли ставки.

Лучше применять подоходный 16% с чистого дохода, можно учесть затраты 20%, реальная ставка будет 12,8% см. подробнее статью https://nalog-belarus.by/?p=4151

По 23 году пока ничего не ясно.

На товары требования к документам установлены только когда закупаете товар от имени ИП. А так можете попросить любой документ (в РФ нет чётких форм) гже видно наименование товара и сохраните чеки.

Добрый день! Подскажите каким образом можно брать на реализацию продукцию ремесленников, художников и т.д. Мы ЧТПУП на УСН, на арендуемой площади функционирует магазин, осуществляющий розничную торговлю промышленными товарами. Можем ли совмещать прокат свадебных и вечерних платьев и торговлю на одной площади? Какие документы нужны для организации услуг проката? Спасибо.

Доброго времени суток, Наталья

1. Для организации проката достаточно только направить в исполком уведомление о начале осуществления услуг бытового проката, такое уведомление вы должны были направлять по розничной торговле и внести в Реестр бытовых услуг. В общем то и всё.

2. Если покупаете товар у ремесленника то составляется Акт закупки образец есть у нас в статье по ссылке https://nalog-belarus.by/?p=2364 , в образце есть ссылка на ст. 370 как основание не удержания налога с ремесленника который сам платит налог, если закупаете товар у иного лица то надо удерживать 13% подоходного налога.

А вот художники если пишут реальный картины могут регистрироваться как ремесленники, и тоже платить сбор.

2. При приёме на комиссию тоже надо уведомить исполком и изменить сведения в Торговом реестре.

И руководствоваться ПРАВИЛАМИ комиссионной торговли непродовольственными товарами УТВ. Постановление

Совета Министров Республики Беларусь 01.06.2007 № 744 (в редакции постановления Совета Министров Республики Беларусь 20.06.2014 № 604), ТРЕБОВАНИЯ К ДОКУМЕНТАМ УКАЗАНЫ В П. 15 ДАННЫХ ПРАВИЛ

И ЧУП может применять дальше УСН.

Здравствуйте. У меня ИП, работаю с 2014 года, все время на едином налоге. Вид деятельности — аренда/прокат прицепов для легковых автомобилей, наемных работников нет, сдаю только физлицам за наличные (с 2021 г. через КСА). Выручка чуть более 2 тыс. бел. руб. месяц. Единый налог становится все неподъёмнее. Ждал с надеждой перечня работ и услуг, который позволит перейти на налог на профессиональный доход. Просмотрел его — мой вид деятельности туда не попал, я правильно понимаю? Есть ли варианты налогообложения, чтобы уйти от единого и не платить отдельно взносы в ФСЗН? ИП — на данный момент мой дополнительный доход, есть основное место работы в гос. организации.

Да с января 2023 года такая деятельность не попала под профдоход.

1. Если есть место работы, даже на полставки, то ФСЗН по ИП можно не платить, в том числе и за 2022 год, надо подать ПУ-3 СМ. ТАТЬЮ ПО ССЫЛКЕ https://nalog-belarus.by/?p=1669

2. По налогам ИП, можно не платить единый налог, тогда Вы будете считаться перешедшим на подоходный налог, да ставка 20% но и 20% можно поставить в затраты и реальная ставка составит 16% см. статью ПОДОХОДНЫЙ НАЛОГ ИП https://nalog-belarus.by/?p=4151

Спасибо большое, буду вникать и принимать решение.

Скажите, пожалуйста, как-то в начале осени мне попадалась статья, что собираются ИП обязать уплачивать взносы в ФСЗН не смотря на основное место работы по трудовой книжке. То есть по основному месту работы выплачивает организация, а ИП еще как-то насчитывается взнос ФСЗН отдельно, для доп. гарантий по пенсии. Или я что-то не так понял?

пока не видел таких изменений

но за 2022 можете подавать ПУ-3, а по 2023 будет видно чо будет

https://www.ssf.gov.by/ru/ind-predprin-ru/view/izmenenija-v-perechne-lgot-dlja-individualnyx-predprinimatelej-13144/

Вот эта информация, как будто указано, что несмотря на трудовые отношения ИП обязан все равно уплачивать взносы.

probusiness.io/ip/9774-ip-teper-dolzhen-platit-fszn-dazhe-esli-rabotaet-v-nayme-vbelarusi-izmenili-pravila-uplaty-socialnykh-vznosov.html

Вот здесь комментарии. И прямо написано, что трудоустройство ИП с целью оптимизации расходов на ФСЗН с 2023 года не будет иметь значения. 168 р. в месяц нужно будет платить.

Здравствуйте. Физ лицо (жена) арендует у юр. лица несколько залов где планируется проведение фотосъемки. Фотосъемку производят независимые фотографы, а клиенты (физ лица) платят Арендатору залов за прокат фотозон созданных Арендатором

(клиенты используют реквизит и съемочное оборудование фотозон). Возможен ли вариант самозанятый. Если необходимо ИП , нужно ли дополнять специальный код ОКЭД и какой подходит, ИП есть у супруга. Нужен ли КСА , планируется работа с наличной оплатой. Спасибо.

Может ли сдача фотозон в аренду (прокат) физ лицам подпадать под пунк: Аренда, прокат развлекательного и спортивного оборудования (велосипеды, коньки, туристическое снаряжение и прочее) ?

Мноё мнение — нет. Если тут только сильно натянуть как развлекательное оборудование, должен быть письменный ответ налоговой на вопрос.

Аренда попадпет под самозанятость если нет признаков предпринимательства. Есть разъяснения налоговой что самозанятость это только когда один объект сдаётся, а тут несколько фотозон.

Тут ещё можно спорить это сдача в субаренду части помещения или нет, моё мнение что так это аренда оборудованной части помещения. Тут в любом случае больше одного объекта. А по большому счёту это комплексный договор и аренда части помещения и аренда имущества.

Тут ИП не надо вносить изменения в свидетельство, а вот уведомление в исполком о начале такого вида деятельности и внести сведения в Реестр бытовых услуг лучше подать по — Услуги по аренде (прокату) мебели и прочих бытовых предметов.

КСА нужен и нужен терминал как на объект бытового обслуживания.

Здравствуйте. Занимаюсь прокатом бензинового инструмента. Для проверки и демонстрации инсправности инструмента в баке всегда присутствует некоторое кол-во топлива, которое не учитывается в документах. Иногда клиенты просят подготовить и продать им готовую рабочую смесь (бензин + масло). Как правило 1-2 литра. У меня вопрос такого плана:

1. Можно ли предпринимателю продавать чистый бенин вместе с арендованным инструментом? Бензин был приобретен по корпоративной карте.

2. Можно ли готовить (смешивать масло и бензин) и продавать рабочую смесь? Масло так же было приобретено за безналичный расчет.

Как это отразить в документах проката и в бухгалтерии? Спасибо.

Нельзя ни в какой форме продавать нефтепродукты — это лицензируемый вид деятельности, штрафы огромные, поэтому в документах не советую даже проводить.

Вот, отвлекусь, давно столкулнся с делом когда предприятие заправляло транспорт другого предприятия которое первому предприятию оказывало услуги по перевозке, сочли как реализации и привлекли первое предприятие к ответсвенности. Примерно аналогично заправке арендуемого инстумента.

Сама демонстрация да не запрещена, но тут будет очень сложно включить в расходы топливо и масло, т.к. время работы маленкое и для расходов, тут больше бумаг оформлять.

Благодарю за ответ.